Monday, On the Margin

Bancos, y más bancos.

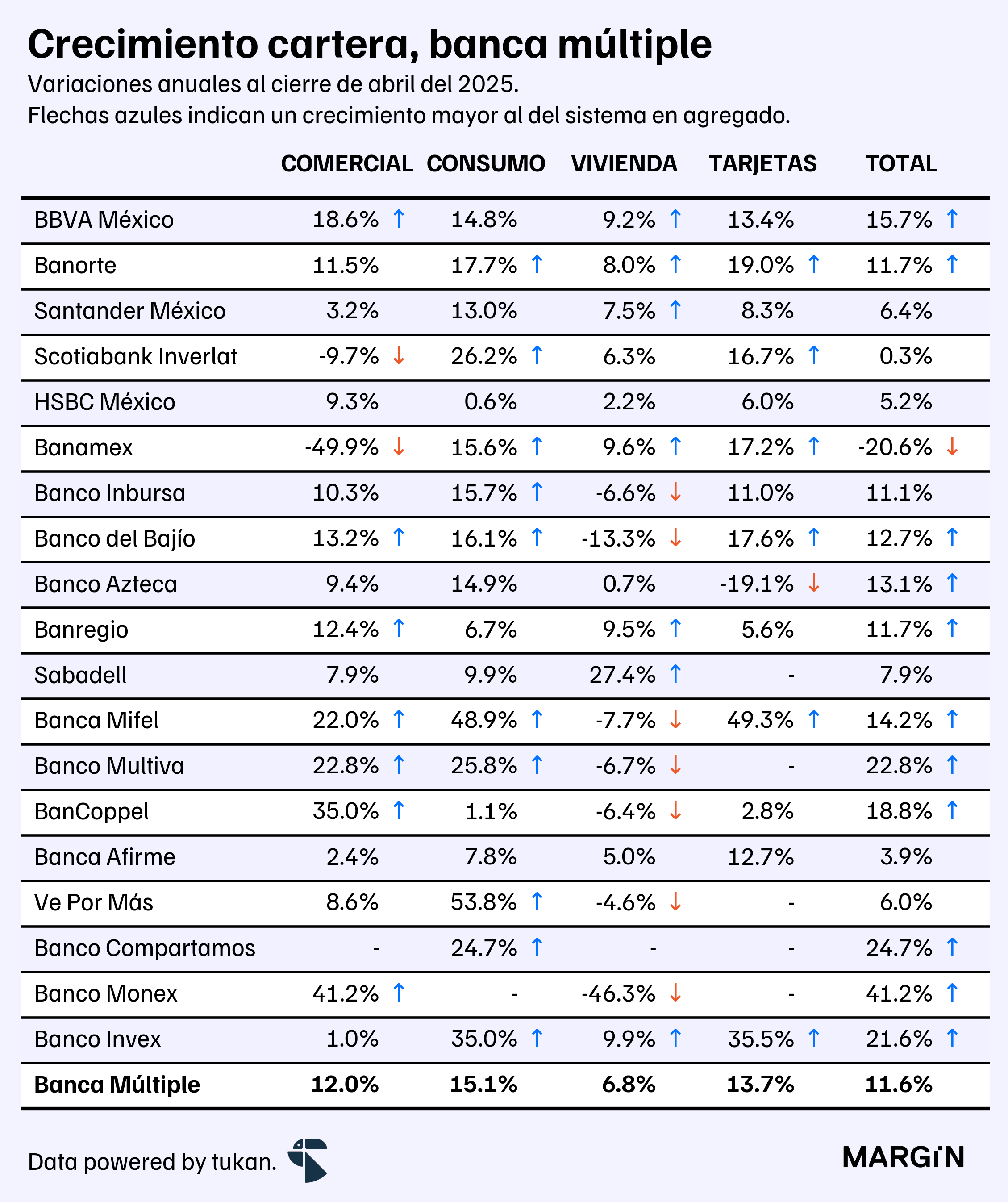

Carteras

La banca comercial mexicana cerró el mes de abril con una cartera de $7.7 billones de pesos1, creciendo a una tasa del 12% con respecto al mismo mes del año anterior.

El portafolio de consumo sigue siendo el principal motor de expansión para el crédito en nuestro país; creciendo a tasas de doble dígito por 37º mes consecutivo — récord histórico desde que la CNBV publica información.

Desde finales del 2021, la cartera de crédito de consumo (para la banca) en nuestro país ha crecido un 69%. En particular, el portafolio de tarjetas de crédito ha crecido 66%, los préstamos personales 58%, el crédito de nómina 49% y el crédito automotriz un 116% (influenciado, en gran medida, por la adquisición de la cartera de Cetelem2).

IMORA y tarjetas

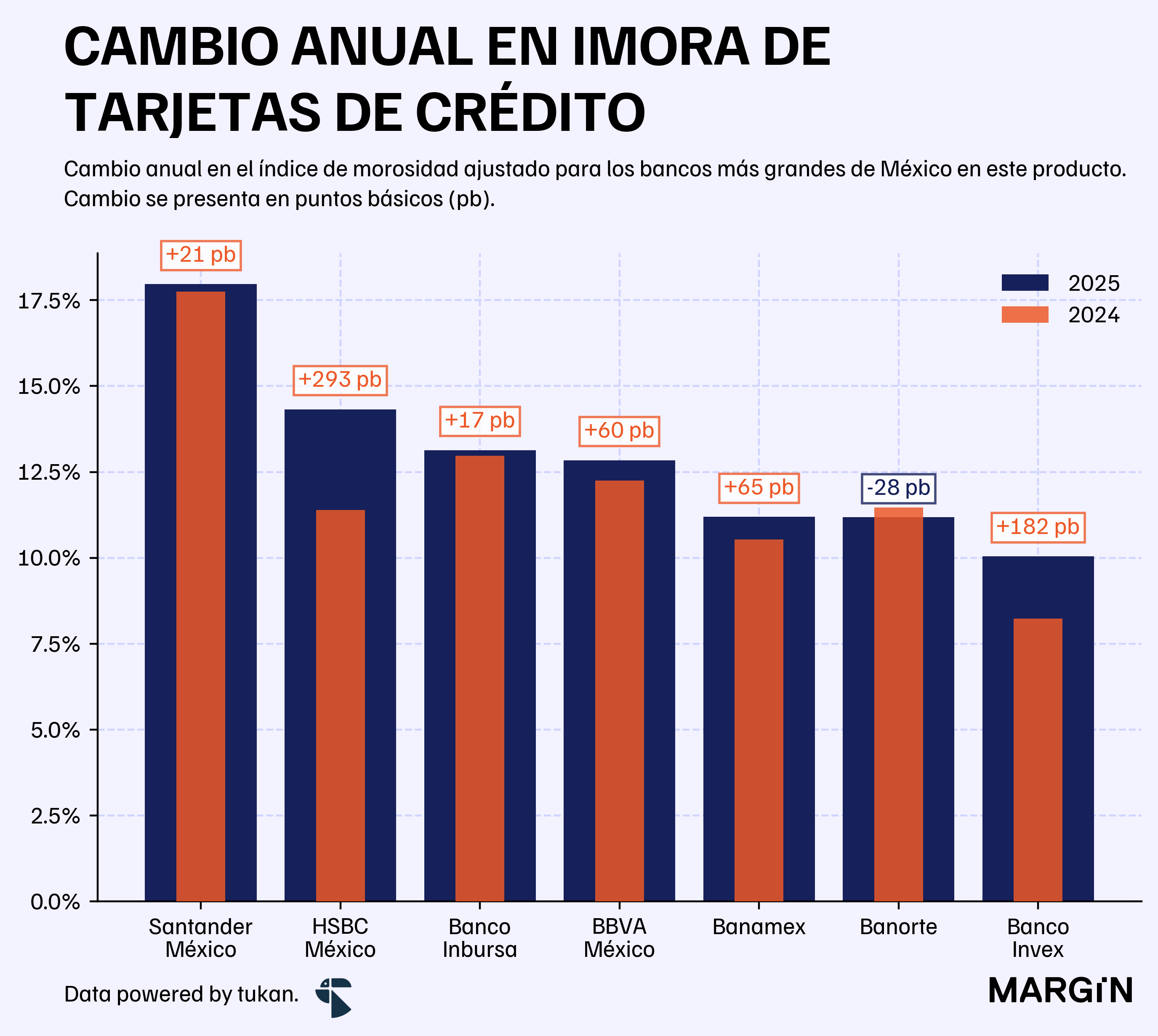

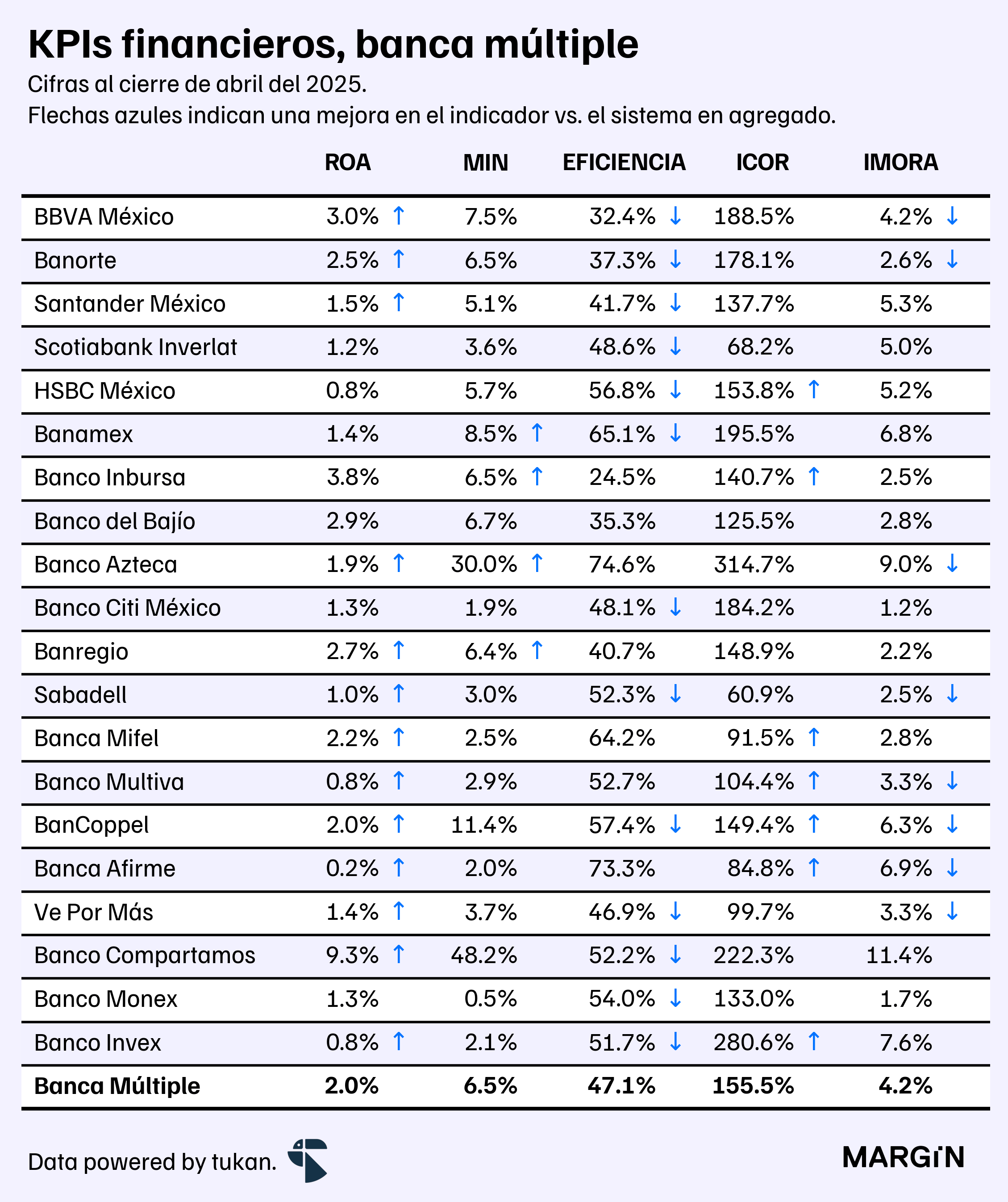

El IMORA del sistema se mantuvo a niveles del 4.2% — en línea con lo que se ha estado observando desde el cambio contable a IFRS9; la morosidad (ajustada) en el crédito al consumo se ubicó en 10.45%, 7 puntos base por debajo de lo reportado el año anterior. Para tarjetas, el indicador cerró el mes de abirl en 13.08%.

A finales del año pasado hicimos una predicción de que el IMORA de las tarjetas de crédito en México cerraría el 2025 a una tasa superior al 16%.

Aunque el indicador aún se encuentra lejos de alcanzar esas cifras y es muy probable que ya no rebase el 16%, mantenemos nuestra postura de que esperamos un importante deterioro (cuando menos +150 puntos base en el IMORA) en la calidad de activos para el producto de tarjetas de crédito.

Durante los últimos 12 meses, 5 de los 7 emisores principales de tarjetas de crédito bancarias habrían visto incrementos de más 50 puntos básicos en sus índices de morosidad en este producto.

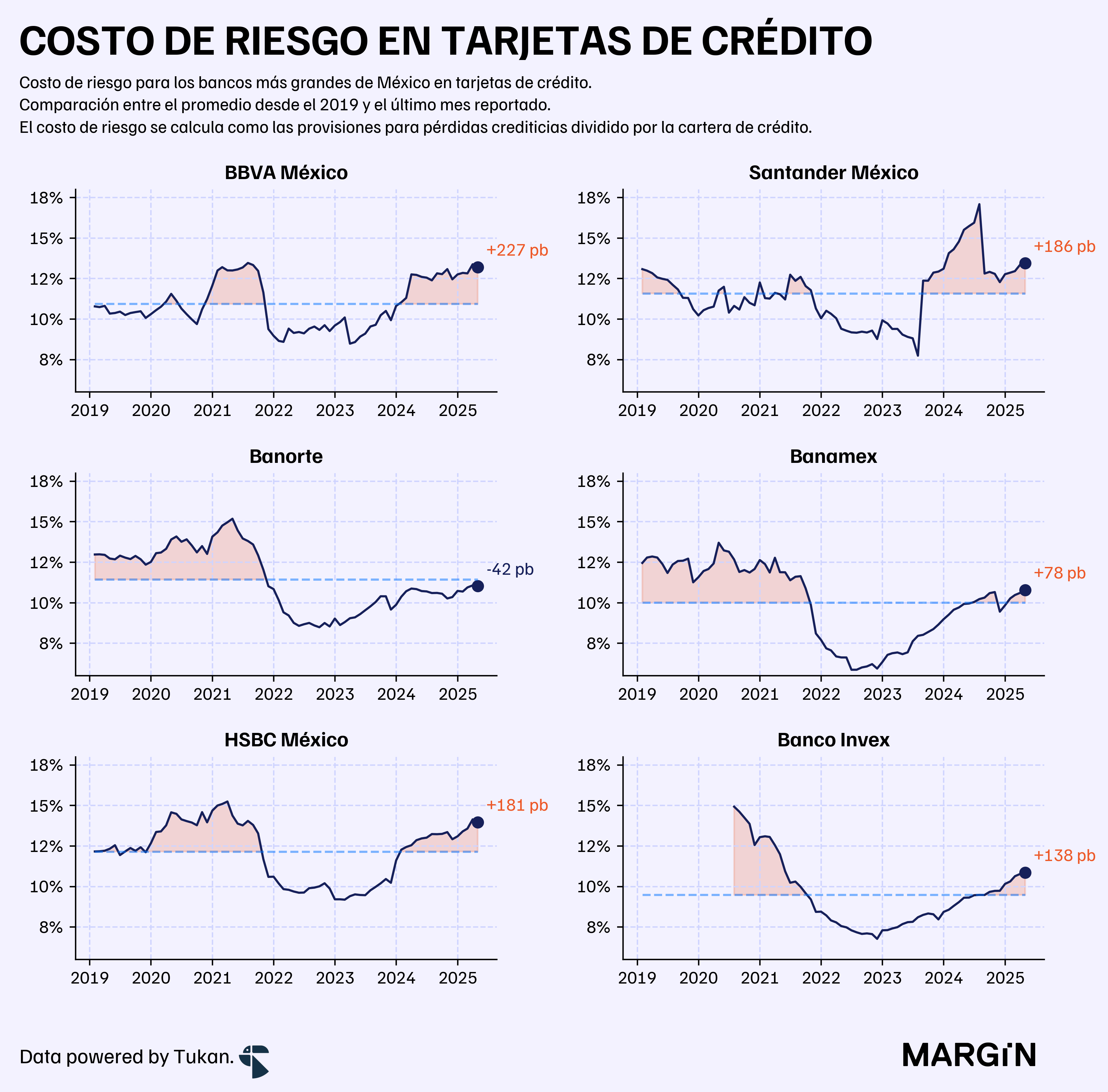

En paralelo, el costo de riesgo para estos jugadores (con excepción de Banorte) — en este producto — estaría muy por encima del promedio de los últimos años.

Vale la pena mencionar que el producto de tarjetas se vio beneficiado por los cambios de IFRS9 que ahora le dan 90 días a los bancos para clasificar un crédito como “vencido” (o de etapa 3), antes, el corte era a los 60 días de impago.

Otros factores que estarían influenciando nuestra predicción es el deterioro en la situación macroeconómica nacional y global.

Entidades financieras

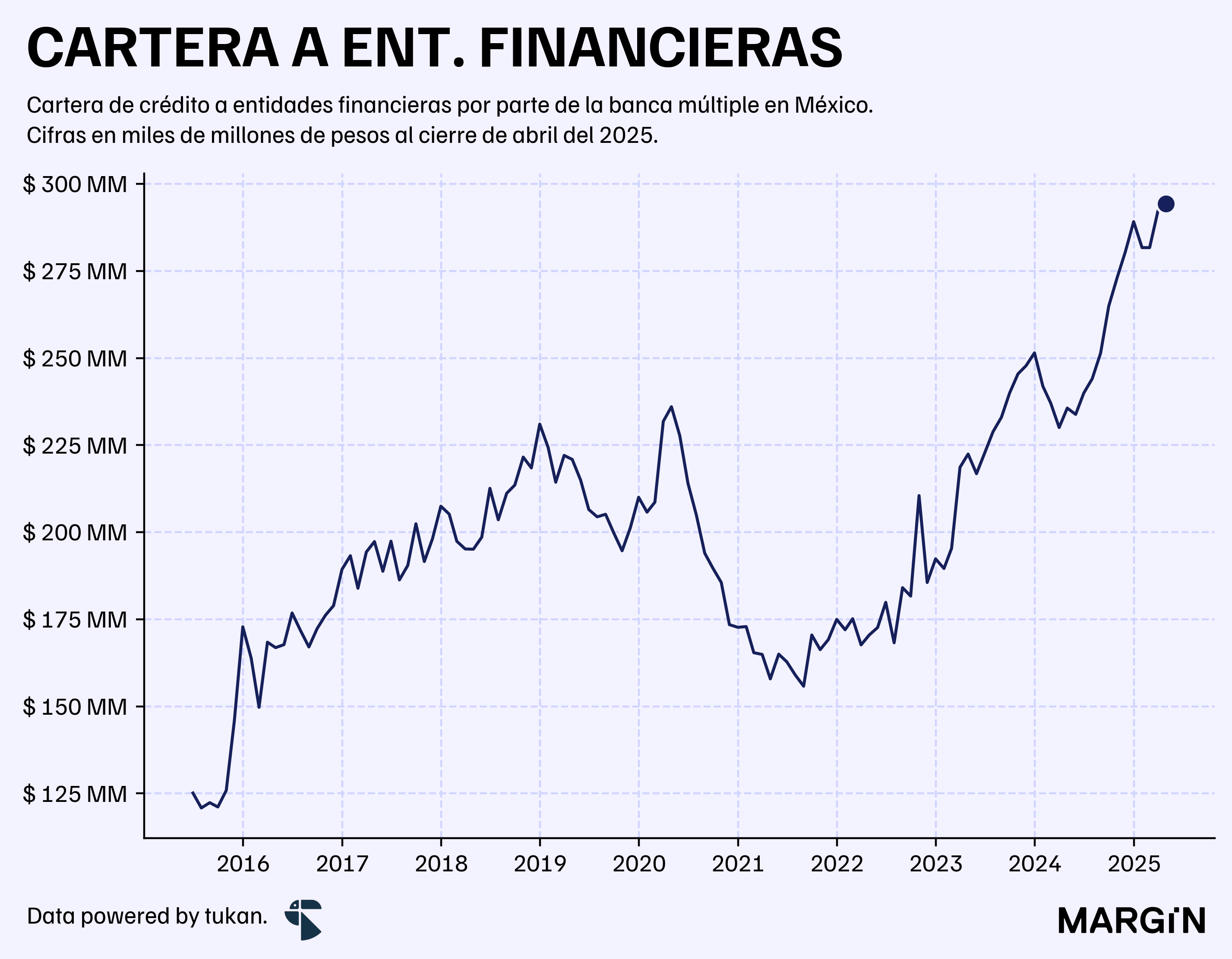

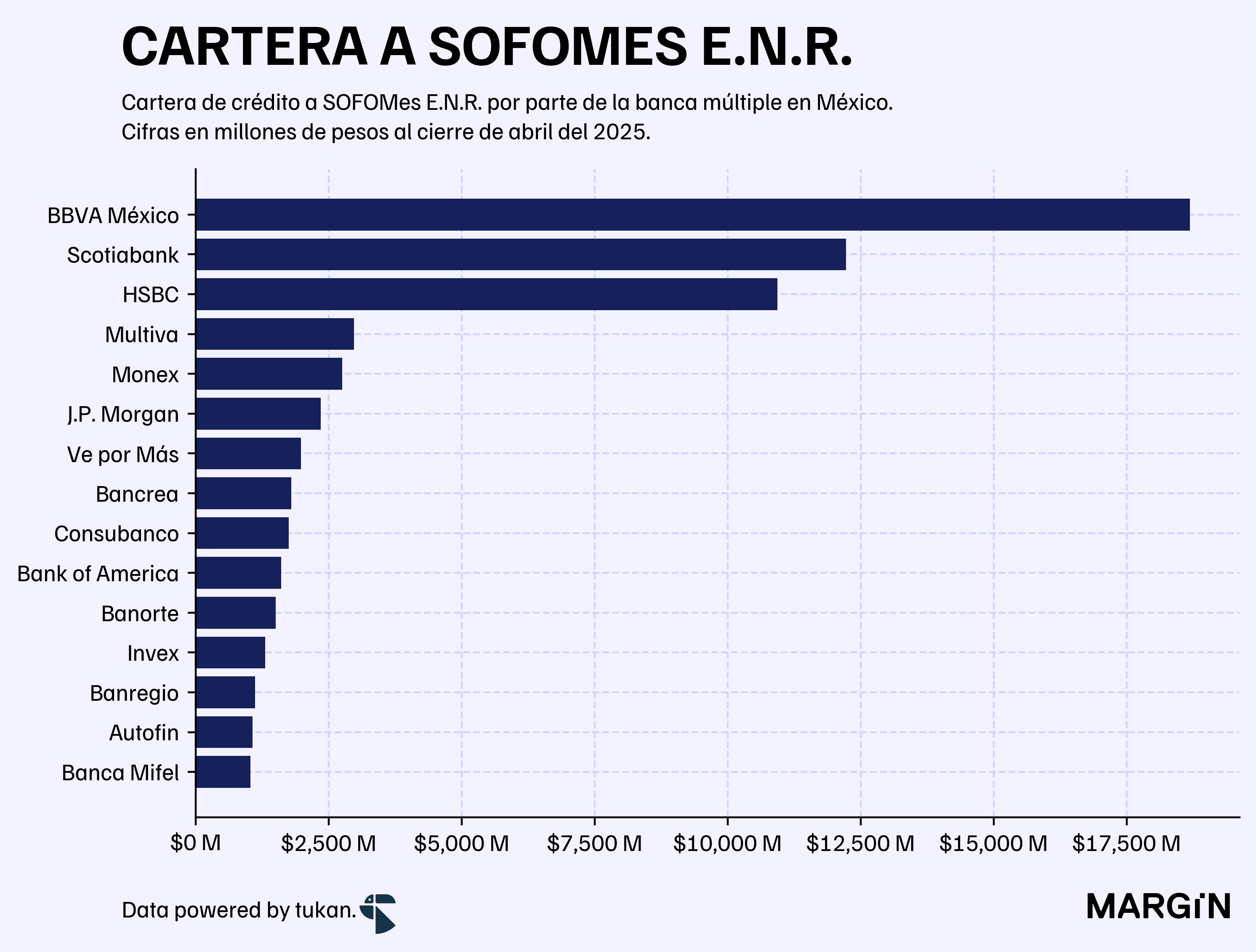

Uno de los portafolios que ha presentado un notable crecimiento en los últimos meses es el de entidades financieras; cartera que al cierre de abril tenía un tamaño de $294 mil millones de pesos — 25% más que el año pasado.

Según cifras de la CNBV, el financiamiento a las SOFOMes No Reguladas por parte de la banca comercial sería de $68 mil millones de pesos (equivalente al 10% del portafolio de las SOFOMes ENR).

Habría 15 jugadores bancarios que estarían reportando portafolios de más de $1,000 millones de pesos para el sector SOFOM (no regulado).

Financieros

Las utilidades de los últimos 12 meses de la banca comercial en México ascendieron a los más de $297 mil millones de pesos (+8.6% a/a3), implicando un ROA del 2.0% y una ROE del 18.0%; ambas contrayéndose ligeramente con respecto a cifras de hace 12 meses.

La banca comercial (en agregado) nunca habría superado la meta de $300 mil millones de pesos en utilidades en un espacio de 12 meses. ¿Lo lograrán pronto?

Como “fun fact”, $300 mil millones de pesos sería un monto superior al PIB de entidades como Baja California Sur, Nayarit, Colima y Tlaxcala. Las utilidades de una empresa como Procter & Gamble ó Chevron también rondarían por estos números.

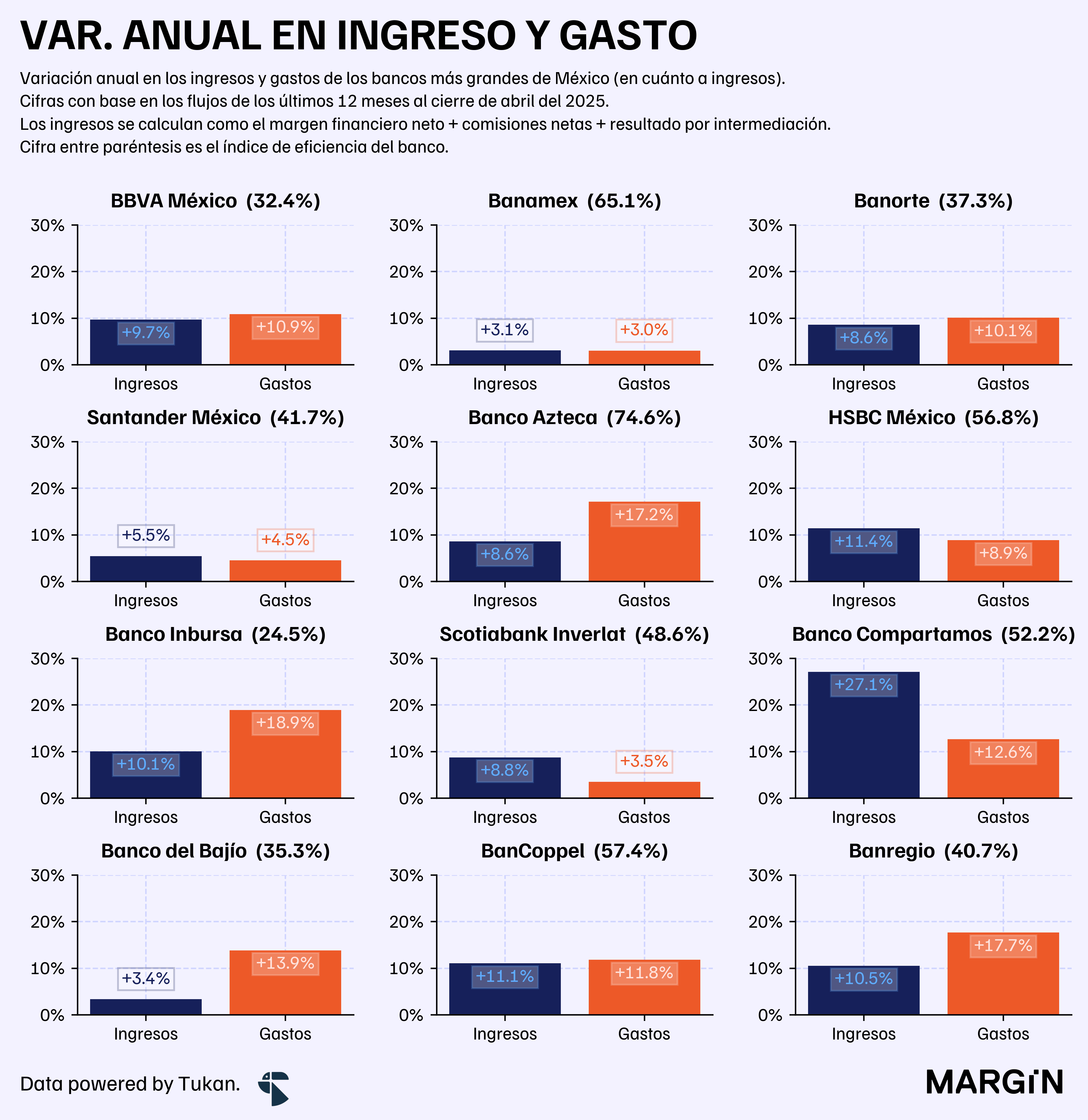

De acuerdo a cifras regulatorias, el gasto no financiero de la banca múltiple aumentó en un 11% año contra año — superando los $538 mil millones de pesos (con base en los flujos de los últimos 12 meses).

A nivel institución, 7 de los 12 bancos con mayor nivel de ingresos4 incrementaron más el gasto no financiero de la empresa que lo que aumentaron sus “ventas”.

Banco del Bajío resaltó por incrementar (o, empeorar) su índice de eficiencia en más de 3 puntos porcentuales con respecto al año pasado — afortunadamente, tiene uno de los índices más bajos del mercado.

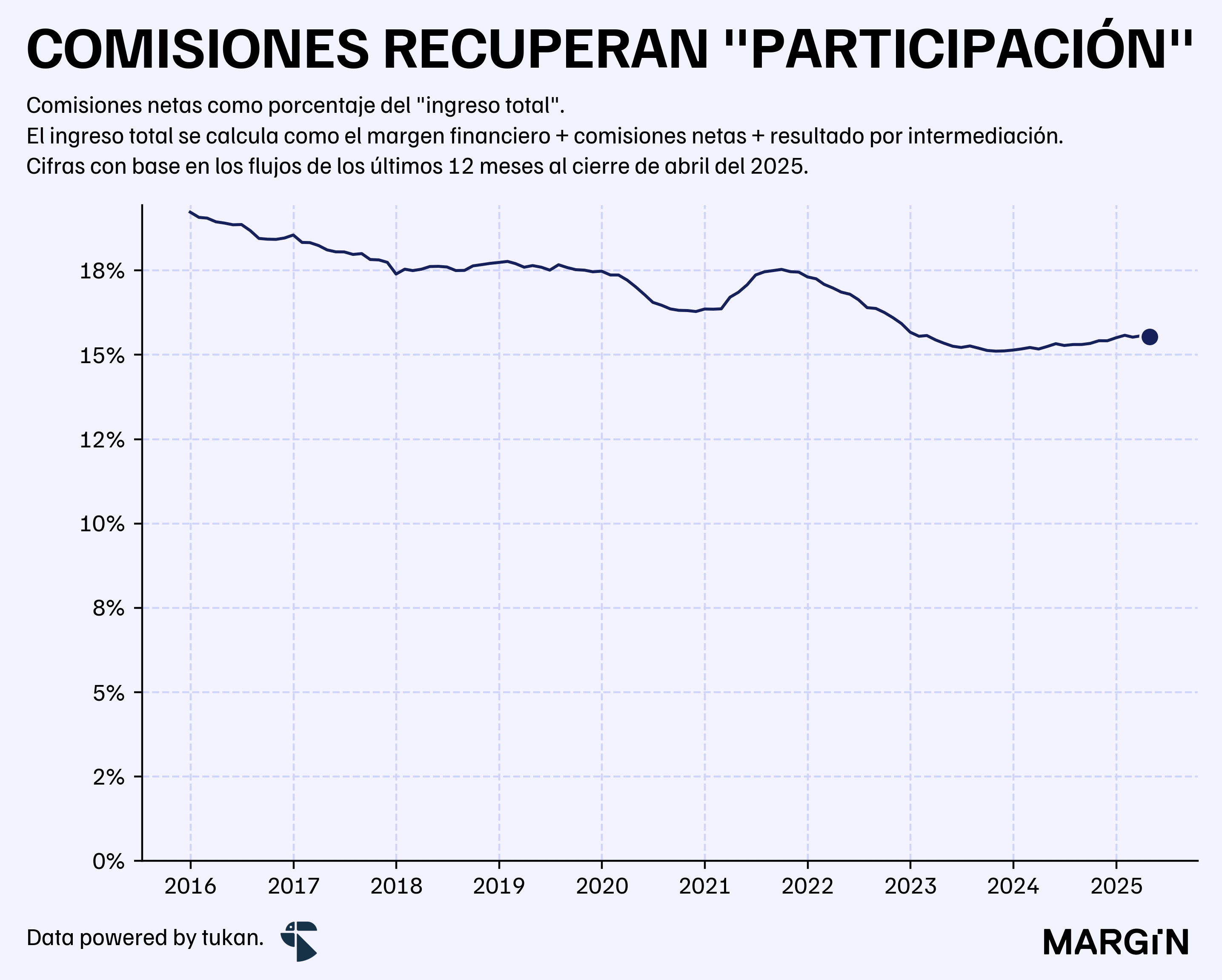

Según datos de la CNBV, el margen financiero de los bancos (ingresos menos gastos por intereses) creció a una tasa del 10.9%5 año contra año; las comisiones netas en un 12.3% y el resultado por intermediación se mantuvo flat.

Otro punto interesante es como las comisiones han “recuperado” 40 puntos base en su participación en los ingresos totales de la banca, después de que alcanzaron un mínimo histórico (relativo) del 15.1% a finales del 2023.

Dados los recientes recortes a la tasa de referencia, esperamos que este tipo de ingresos continuén aumentando su contribución al “top-line” bancario.

Doce ceros.

Uno de los principales actores en el mercado de crédito automotriz. Inbursa adquirió una participación mayoritaria el año pasado.

Año contra año.

Margen financiero neto + comisiones netas + resultado por intermediación.

Con base en los flujos de los últimos 12 meses.