Bancos México - Brief

Costos de fondeo, financiamiento a mujeres y crédito a la vivienda

A un mes de haber lanzado Whitepaper Intel, estamos ahora estrenando Briefs: un newsletter con el que queremos llevar a nuestra comunidad temas importantes y que por lo tanto, habría que tener en el radar.

En el Brief de este mes hablamos de:

cómo la competencia por los depósitos a la vista está presionando los costos de la captación bancaria.

cómo el crédito promedio para las mujeres sigue siendo más caro y de menor tamaño, aún y cuando las diferencias en los índices de morosidad no son tan marcadas.

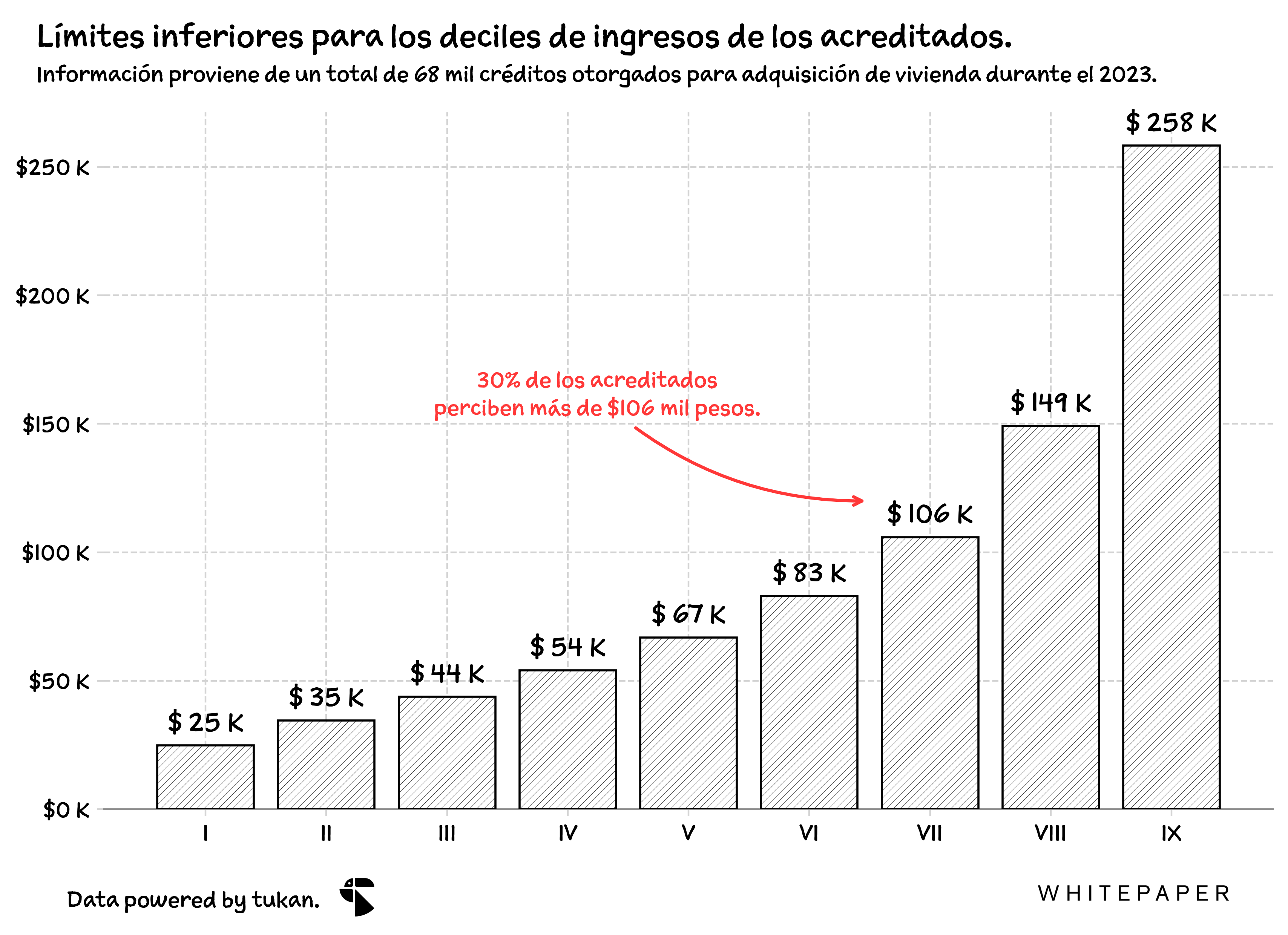

que el 90% de las personas que recibieron un crédito para adquisición de vivienda habrían reportado ingresos (brutos) superiores a los $25 mil pesos, 80% de más de $35 mil pesos y 30% de más de $106 mil pesos mensuales.

Por lo pronto están también disponibles nuestros dos reportes previos (tarjetas de crédito y crédito PyMe) y estamos trabajando ya en el tercero, en el que haremos un deep dive al crédito automotriz.

Costos de captación

El costo de fondeo — o alternativamente, el rendimiento ofrecido por la banca tradicional — ha sido tema de amplia discusión en las últimas semanas cómo consecuencia de las tasas promocionadas por neobancos y fintechs, como Stori y Nu, quienes estarían ofreciendo rendimientos de hasta el 15% a sus usuarios.

Los depósitos de liquidez inmediata aportan más del 62% del fondeo total de la banca mexicana. Hace diez años, representaban cerca del 26% del costo de captación bancario, pero esta cifra ha venido en aumento y hoy esa proporción es de alrededor del 36%.1

El costo de captación del sistema bancario mexicano habría cerrado el mes de septiembre con una tasa del 5.7% — incrementándose en 200 puntos base respecto al año anterior; con los productos de depósitos a plazo y de fondeo interbancario registrando los mayores aumentos en cuánto a costos de fondeo (de 270 y 230 puntos base, respectivamente).

A la par, el costo de captación de los depósitos “a la vista” habría visto un incremento de apenas 120 puntos respecto al año anterior y 40% por debajo de las alzas implementadas en la tasa objetivo del Banco de México durante el año.

Según cifras de Banxico, desde el año 2001, no se habrían observado diferencias tan marcadas entre los rendimientos de los depósitos a plazo y las cuentas de liquidez inmediata, que prácticamente durante todo el 2023 habrían registrado un “spread” en rendimientos de más de 6 puntos procentuales.2

En la siguiente tabla se muestran los costos (o rendimientos) para los depósitos de liquidez inmediata de algunos bancos mexicanos seleccionados, y cómo éstos habrían cambiado en el último año.

En la tabla anterior no se hace distinción de los rendimientos entre cuentas de personas morales y físicas. De manera que, cómo se puede notar en la gráfica, resulta natural que los bancos con mayor exposición a recursos empresariales registren los mejores rendimientos.

Financiamiento a mujeres

Mujeres son responsables del 52% de los créditos personales, pero en cuánto a cartera, la participación se reduce a un 43%.

Al cierre de junio del 2023 la cartera de crédito personal para mujeres habría superado los $88 mil millones de pesos — 13.4% mas que hace un año. El crédito promedio sería de $14 mil pesos — 30% menor que el promedio de los créditos otorgados a hombres.

A continuación graficamos a aquéllos bancos con las carteras más grandes de créditos personales, y el breakdown de las mismas por género.

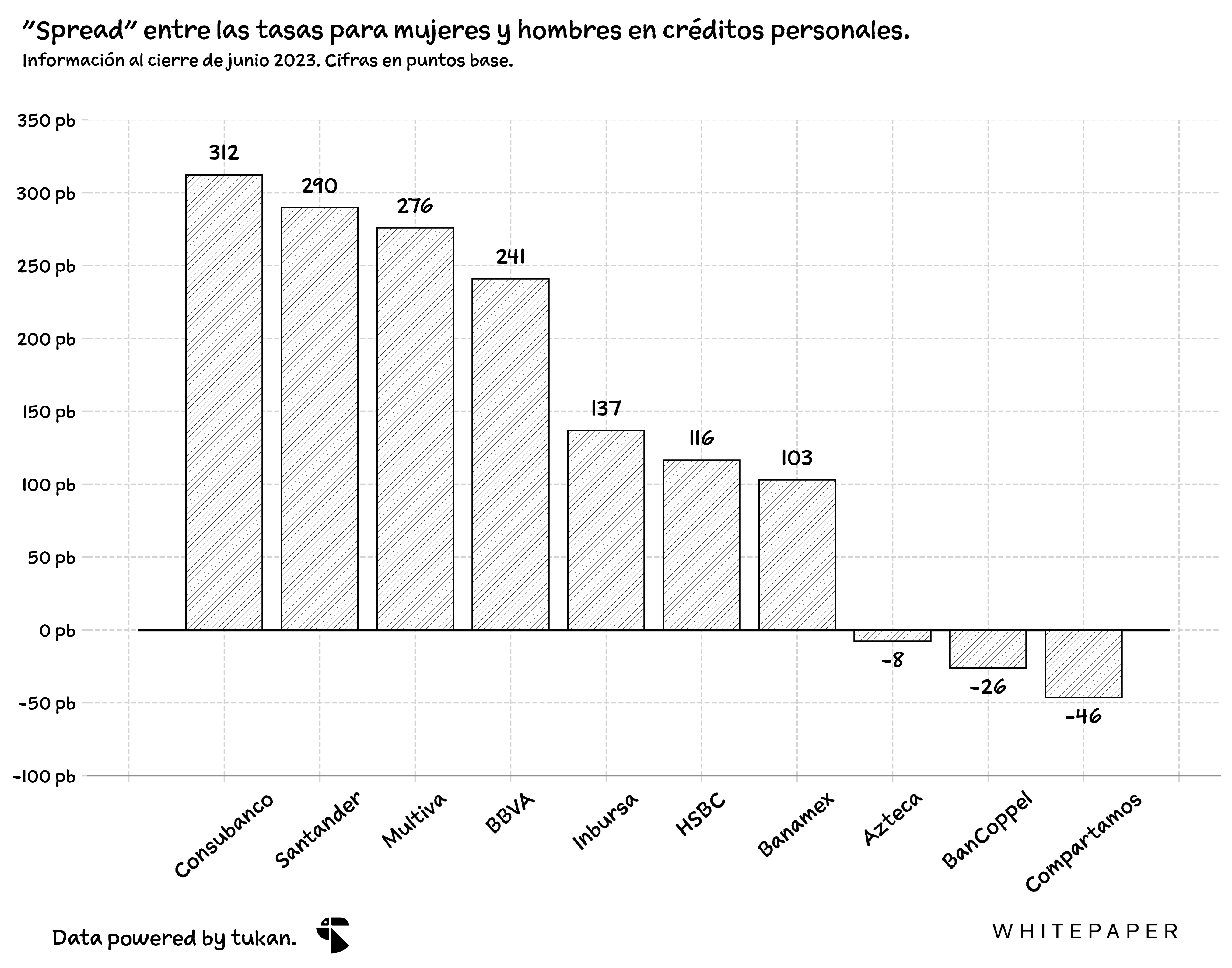

En cuánto a las tasas, las mujeres obtienen en promedio una tasa de interés 7.15 puntos porcentuales superior a la otorgada a los hombres — y en estados cómo Durango, Quintana Roo y Aguascalientes los “spreads” de las tasas de interés por género son aún más marcadas (por encima de los 8 puntos porcentuales).

Por banco, la diferencia en tasas es la siguiente:

Por otro lado, la morosidad de los financiamientos a mujeres es ligeramente superior que para los hombres — la cuál, al cierre de junio se ubicó en 4.9% (36 puntos base por encima que lo registrado por los créditos a los hombres).

Acreditados de vivienda

Según datos de la CNBV, 50% de las personas que recibieron un crédito hipotecario para adquisición de vivienda habrían reportado ingresos superiores a los $67 mil pesos mensuales (brutos), de acuerdo con información reportada durante el 2023.3

Lo que la gráfica anterior nos muestra es que 90% de las personas que recibieron un crédito para adquisición de vivienda en México habrían reportado ingresos superiores a los $25 mil pesos brutos; el 80% tendría ingresos por encima de los $35 mil pesos, y así sucesivamente…

Vale la pena resaltar que de acuerdo a la última Encuesta de Ingreso y Gasto de los Hogares (ENIGH 2022), del INEGI, el ingreso promedio de los hogares para el decil más alto habría sido de alrededor de $ 66 mil pesos mensuales.

Según datos de la misma fuente, en este año, la edad promedio de las personas que recibieron un crédito hipotecario (para la compra de vivienda) habría sido de 41 años — y cerca del 17% de los créditos habrían sido otorgados a personas de 30 años o menos.

Únicamente considera el costo de captación de recursos en moneda nacional.

El costo de captación para la banca, es equivalente al rendimiento obtenido por el ahorrador (o dueño de los recursos).

Dicha estadística se compone de una muestra de 68 mil créditos otorgados por la banca y SOFOMes Reguladas en todo el país en lo que va del 2023.