Bancos México - Crédito Automotriz

Análisis del mercado del crédito automotriz en México y KPIs de la banca para el tercer trimestre de 2023

Introducción

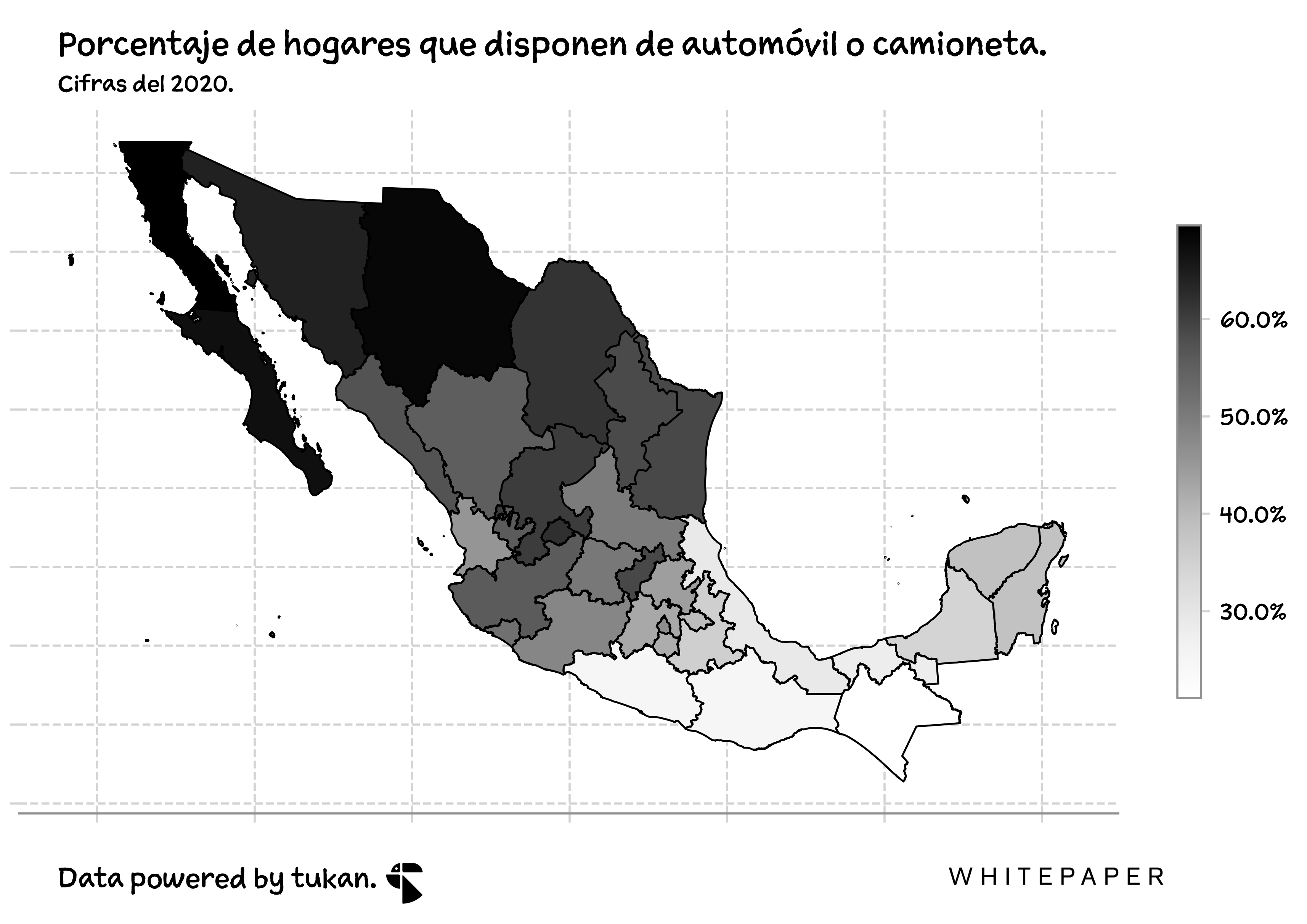

Según datos del último censo (2020), cerca del 46% de los 35 millones de hogares en México son dueños de al menos un coche o camioneta — una proporción que habría aumentado alrededor de 3 puntos porcentuales en comparación con el censo de 2010.

Sin embargo, el mismo censo muestra marcadas diferencias en las tasas de motorización para las diferentes entidades del país. Mientras que en los estados del Norte el porcentaje de hogares motorizados puede incluso superar al 60%, en estados como Veracruz, Guerrero, Chiapas y Tabasco las tasas continúan por debajo del 30%.

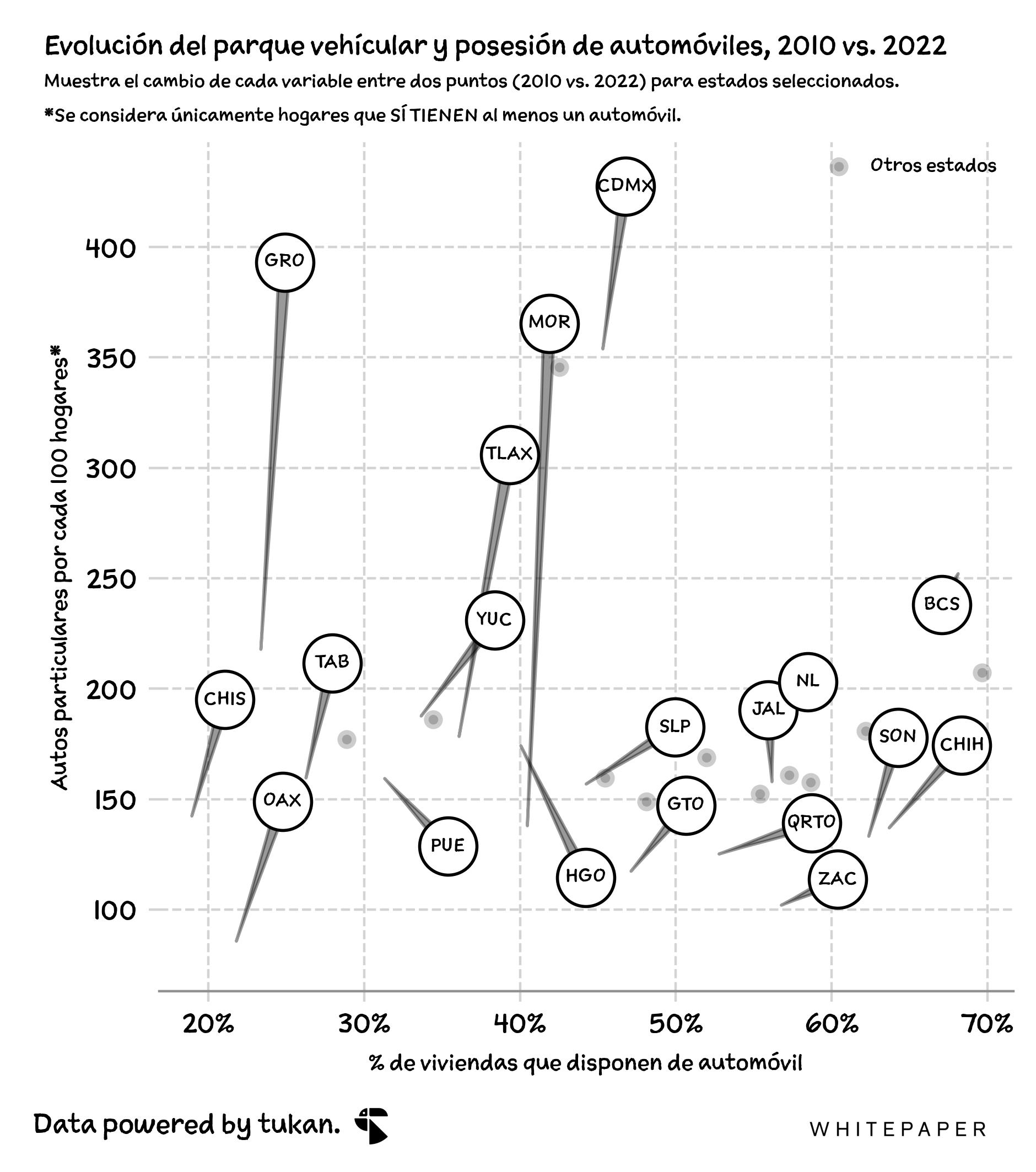

Luego está el tema del parque vehicular. A nivel nacional ha venido creciendo a una tasa promedio anual del 5% durante los últimos 12 años, para llegar a 2022 con más de 35 millones de vehículos de uso particular. Sin embargo, cómo se puede observar en la siguiente gráfica, el crecimiento durante este periódo parece atribuírse más a una acumulación de automóviles por los hogares que ya tienen coche, que por una penetración dentro de los hogares que no disponían de un automóvil hace doce años.

Por ejemplo, en Guerrero habría prácticamente la misma proporción de hogares con automóvil en 2022 que en 2010 — sin embargo, el número de vehículos por hogar se disparó en un 82%.

El mercado automotriz está cambiando rápidamente en México. De acuerdo con datos del INEGI y la AMIA, marcas que por décadas dominaron el mercado mexicano y que además serían dueñas de sus propias financieras habrían perdido alrededor de 10 puntos en cuánto a participación de mercado durante los últimos 5 años.1

Esto no sólo habría afectado la composición del parque vehicular, con cada vez más marcas nuevas circulando por las calles, sino que además le estaría presentado una gran oportunidad a los bancos nacionales para asociarse con los distribuidores y ganar terreno sobre las financieras “de casa”.

En este nuevo reporte de Whitepaper Intel exploramos cómo habría venido ganando terreno la banca en los últimos años en el sector automotriz, presentamos a los principales jugadores y la calidad de sus activos, e incluimos insights gracias a entrevistas con el CEO de Cetelem y el director de business intelligence de MG Motors (y al igual que en los reportes anteriores, incluimos una actualización para los KPIs de la banca al cierre de septiembre).

Los últimos dos reportes que hicimos se enfocaron en analizar los segmentos de tarjetas de crédito y crédito PyMe; en diciembre viene un deep dive en la captación bancaria.

2. Crédito automotriz

De acuerdo con información publicada por la CNBV, la cartera automotriz de la banca múltiple cerró el tercer trimestre del 2023 con un saldo superior a los $184 mil millones de pesos, una cifra que habría venido aumentando a una tasa de crecimiento compuesta anual del 10%.

Como habría de esperarse, el crecimiento de esta cartera se vió afectada por las fallas en las cadenas de suminsitro que frenaron la venta de vehículos durante prácticamente todo 2020 y 2021. Sin embargo, esto repuntó en los últimos dos años, con el portafolio de los bancos registrando crecimientos a una tasa anualizada del 15%.

2.1 Jugadores

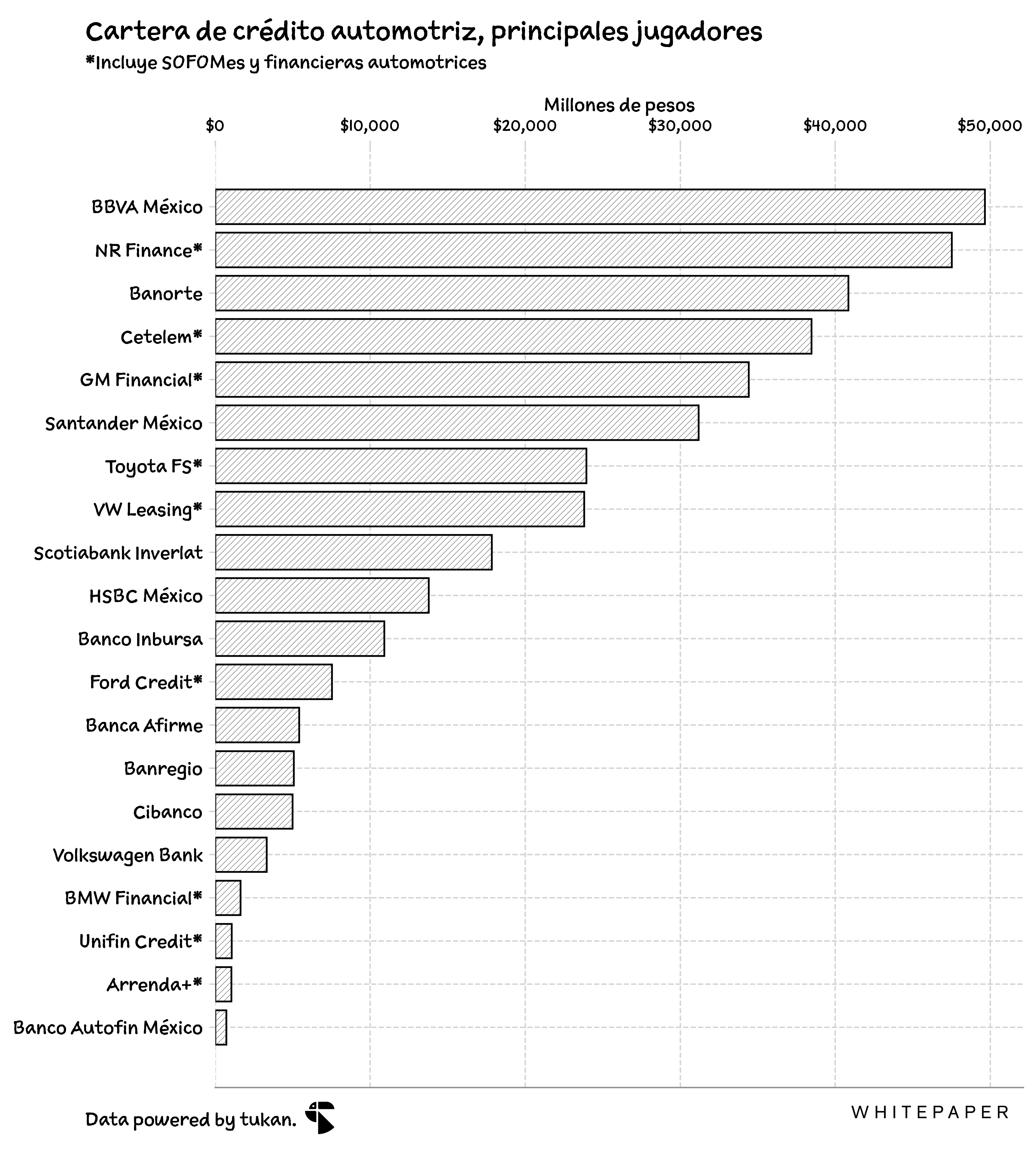

A pesar del fuerte crecimiento de la cartera de los bancos, las instituciones financieras no bancarias, como SOFOMes y financieras automotrices, continúan siendo un pilar importante en el mercado.

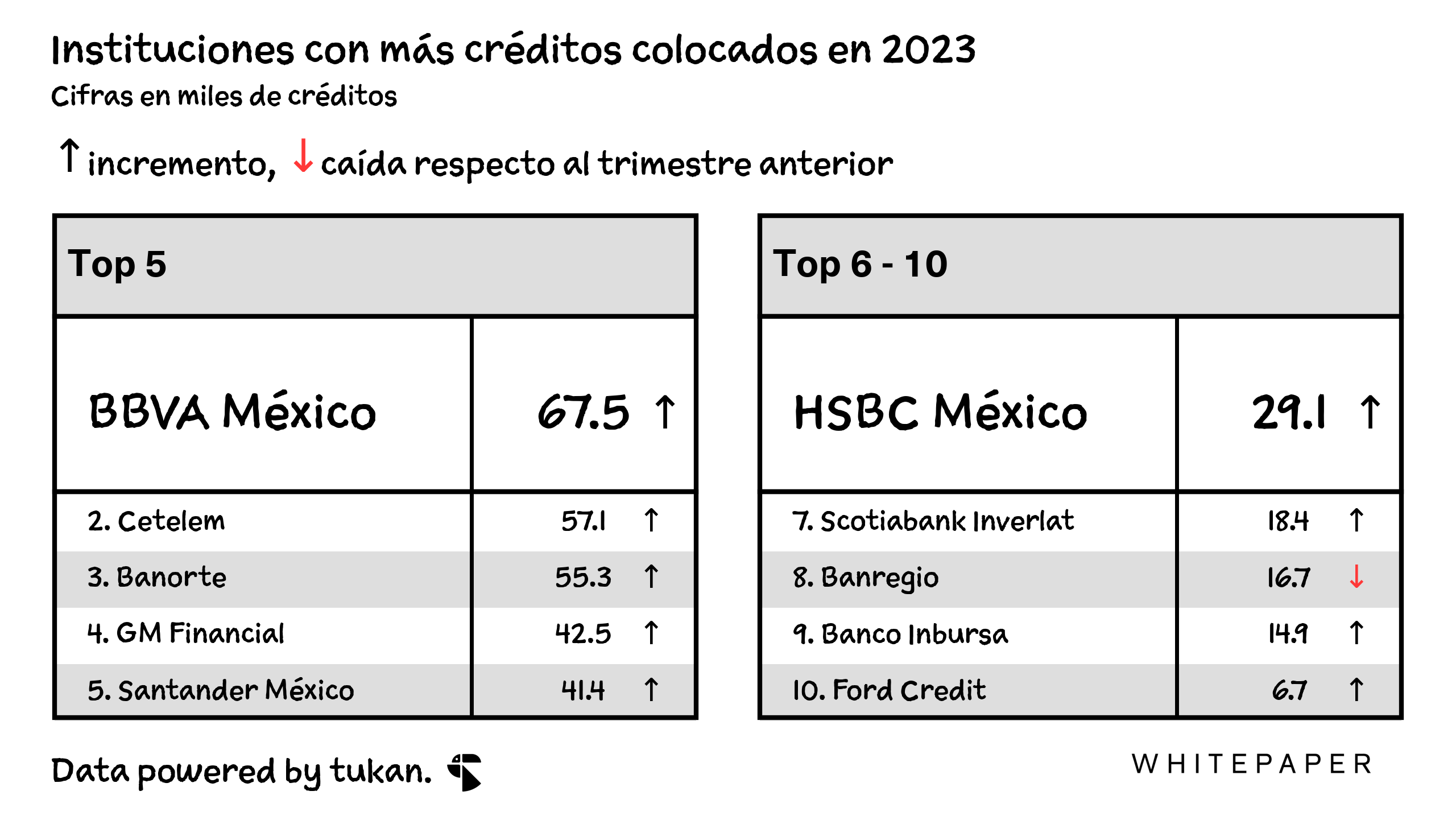

Tomando en cuenta los portafolios de las SOFOMes y de algunas financieras automotrices seleccionadas2, el saldo total de la cartera superó los $365 mil millones de pesos al cierre del tercer trimestre de 2023. En el top 10 hay cinco bancos y cinco financieras especializadas.

Vale la pena destacar que los resultados muestran que los bancos le han estado robando participación de mercado a las financieras, quienes habrían visto su participación de mercado reducirse de 59% a finales de 2018, a poco menos del 50% al cierre del tercer trimestre de este año.

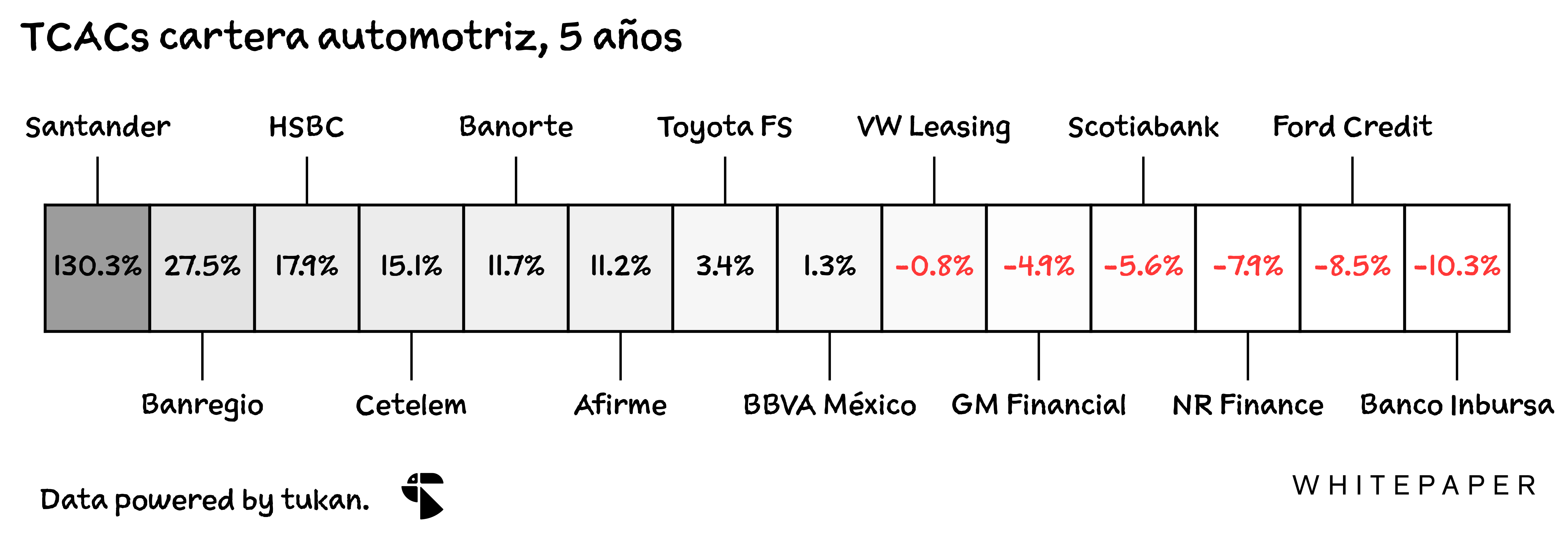

El incremento en la participación de los bancos no sólo se debe a crecimientos importantes por parte de algunos jugadores del sector, sino que además se habrían observado contracciones en cartera y ventas de las marcas fondeadas directamente por las financieras automotrices. De acuerdo con la información de sus reportes trimestrales, sólo Toyota habría crecido su cartera (de consumo) en comparación con el saldo de hace cinco años.3

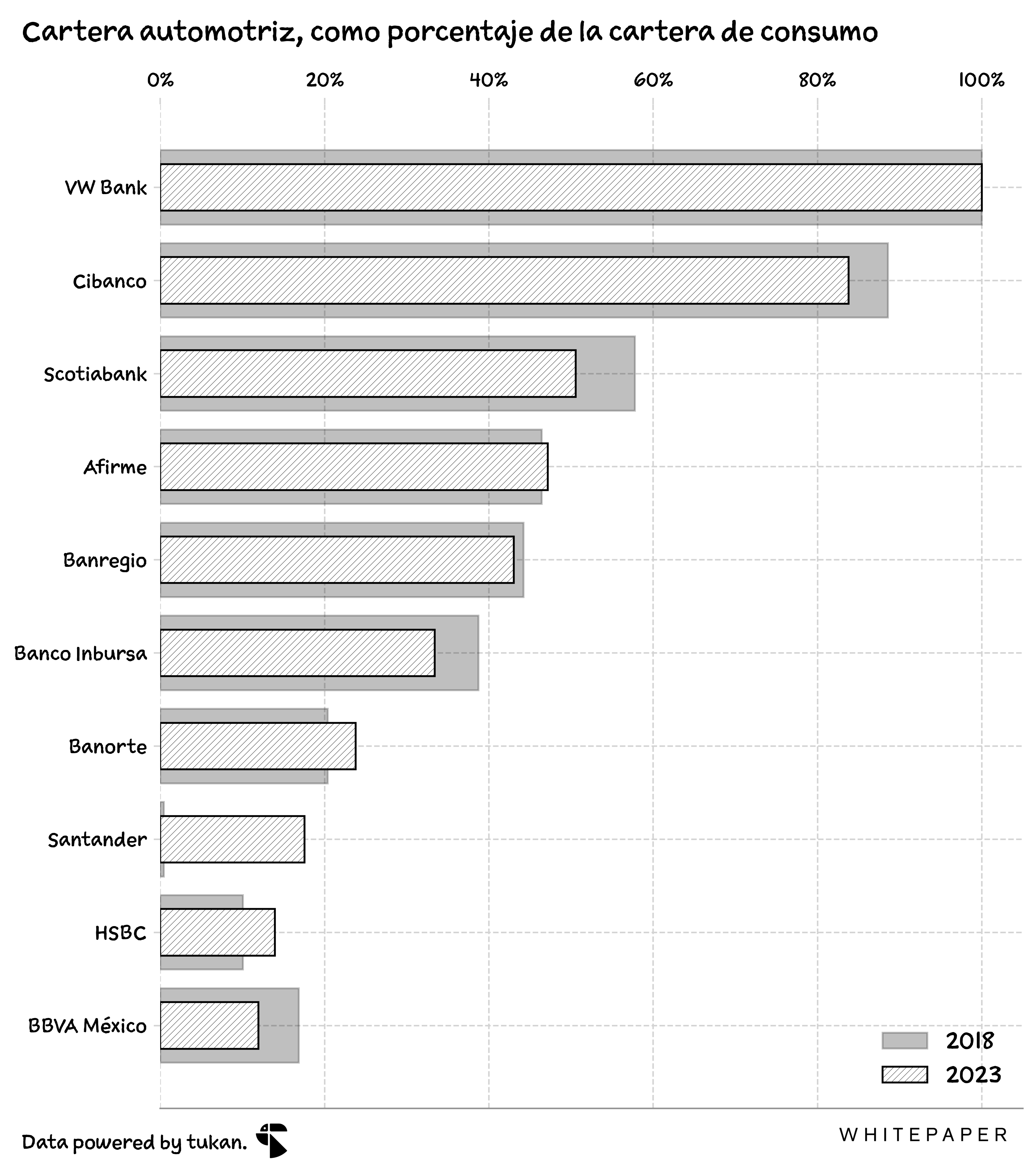

Con todo y esto, el peso de la cartera automotriz en los portafolios de consumo de los bancos ha permanecido relativamente constante, representando alrededor del 13% del portafolio para el sector en agregado. Salvo algunas excepciones, la gran mayoría de los principales jugadores tendría hoy una menor exposición a este producto que hace 5 años.

En las siguientes secciones del reporte, únicamente se incluye información de la banca mexicana y de las SOFOMes reguladas (que no consolidan con bancos).

2.2 Ingresos por crédito automotriz

Con base en información publicada por la CNBV, en los primeros nueve meses del año los ingresos totales derivados de la cartera automotriz (intereses más comisiones) fueron de casi $28 mil millones de pesos — 17% más que el año pasado.4

Para las instituciones con más de 10 mil créditos en sus portafolios, los ingresos por intereses del segmento vehicular representaron (en agregado) alrededor del 12% de sus ingresos por créditos al consumo.

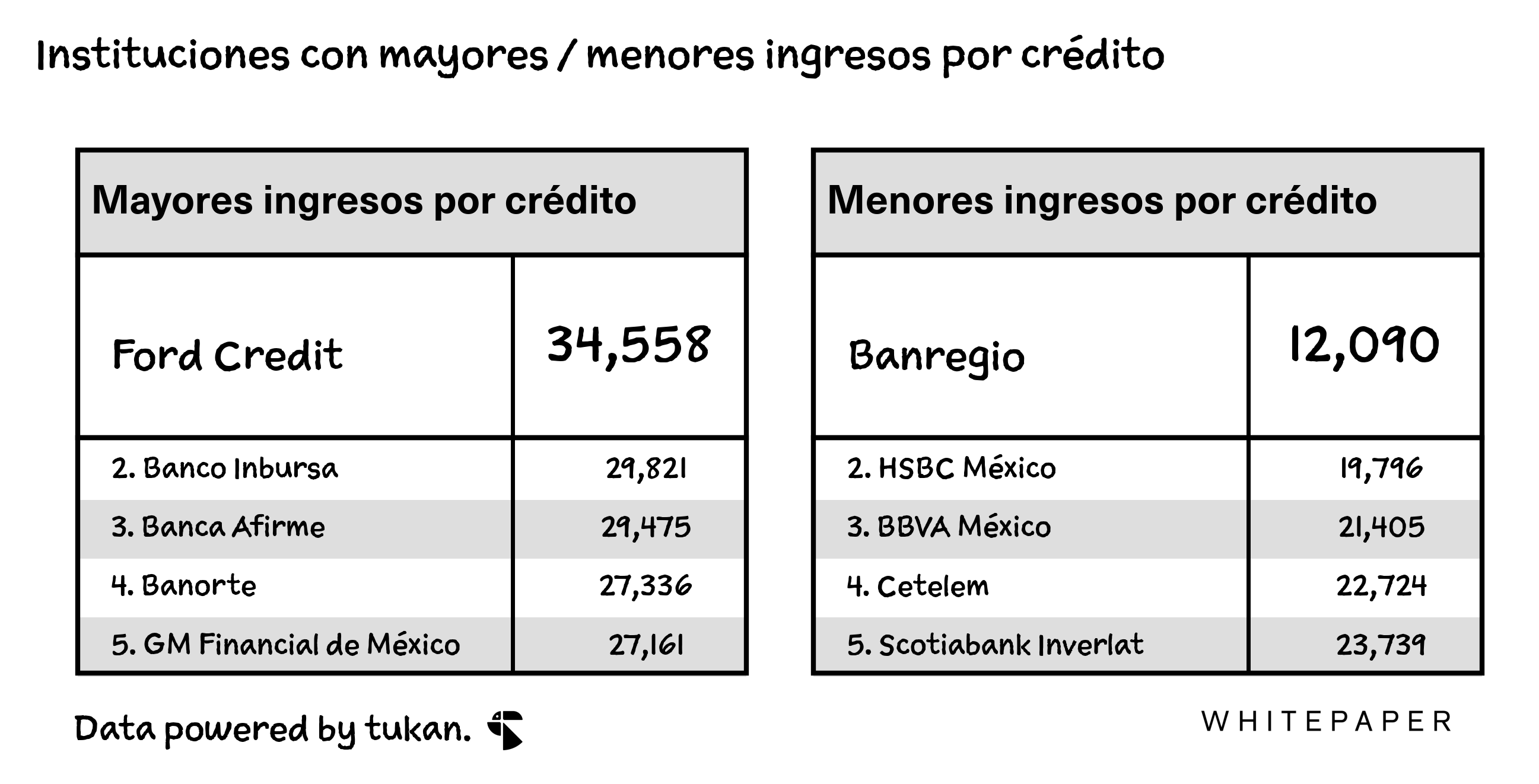

En cuánto a ingresos por total de créditos activos, la banca y las SOFOMes reguladas mexicanas ingresaron, en promedio, alrededor de $23 mil pesos por crédito al año.5

2.3 Calidad de activos

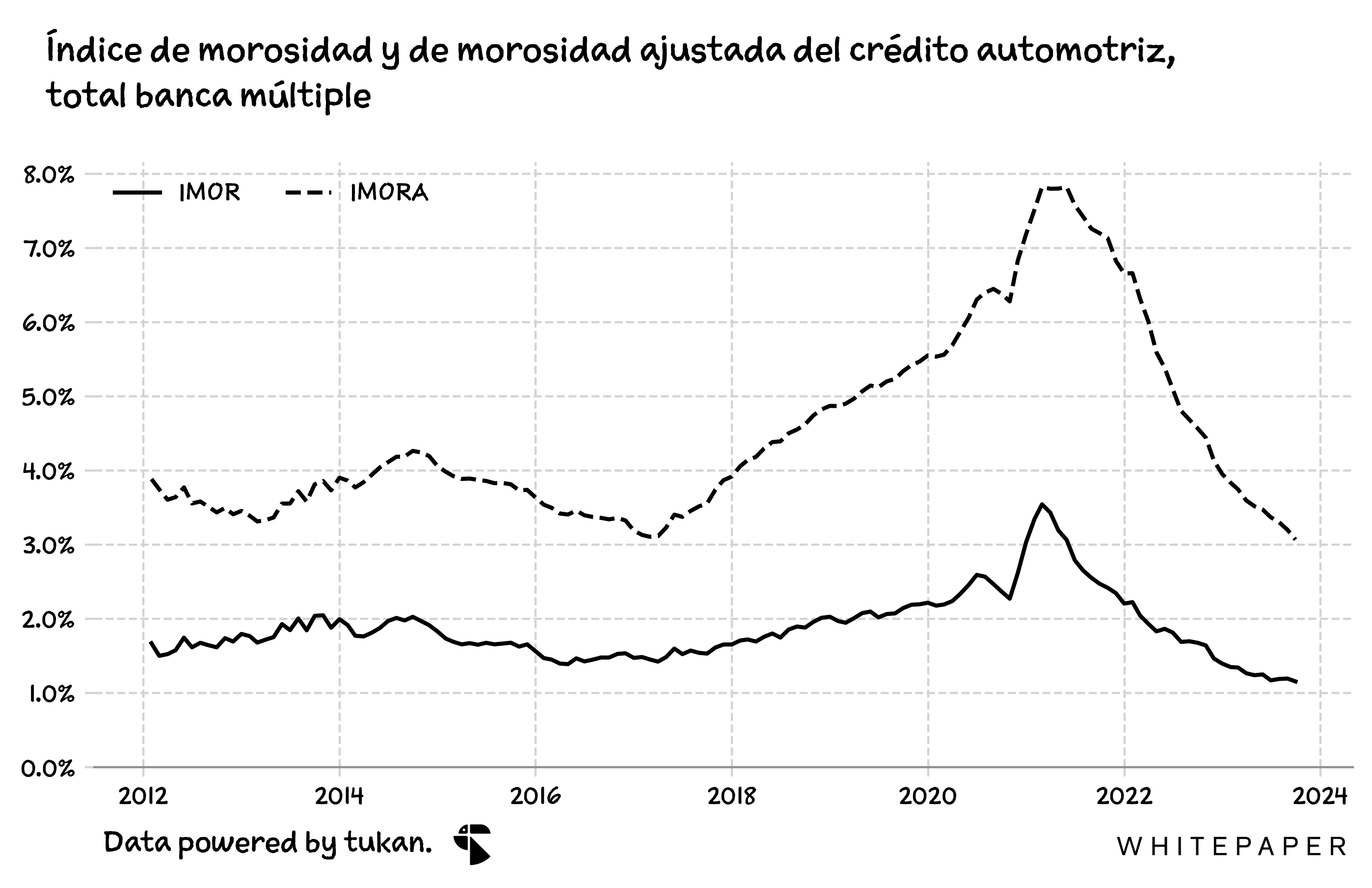

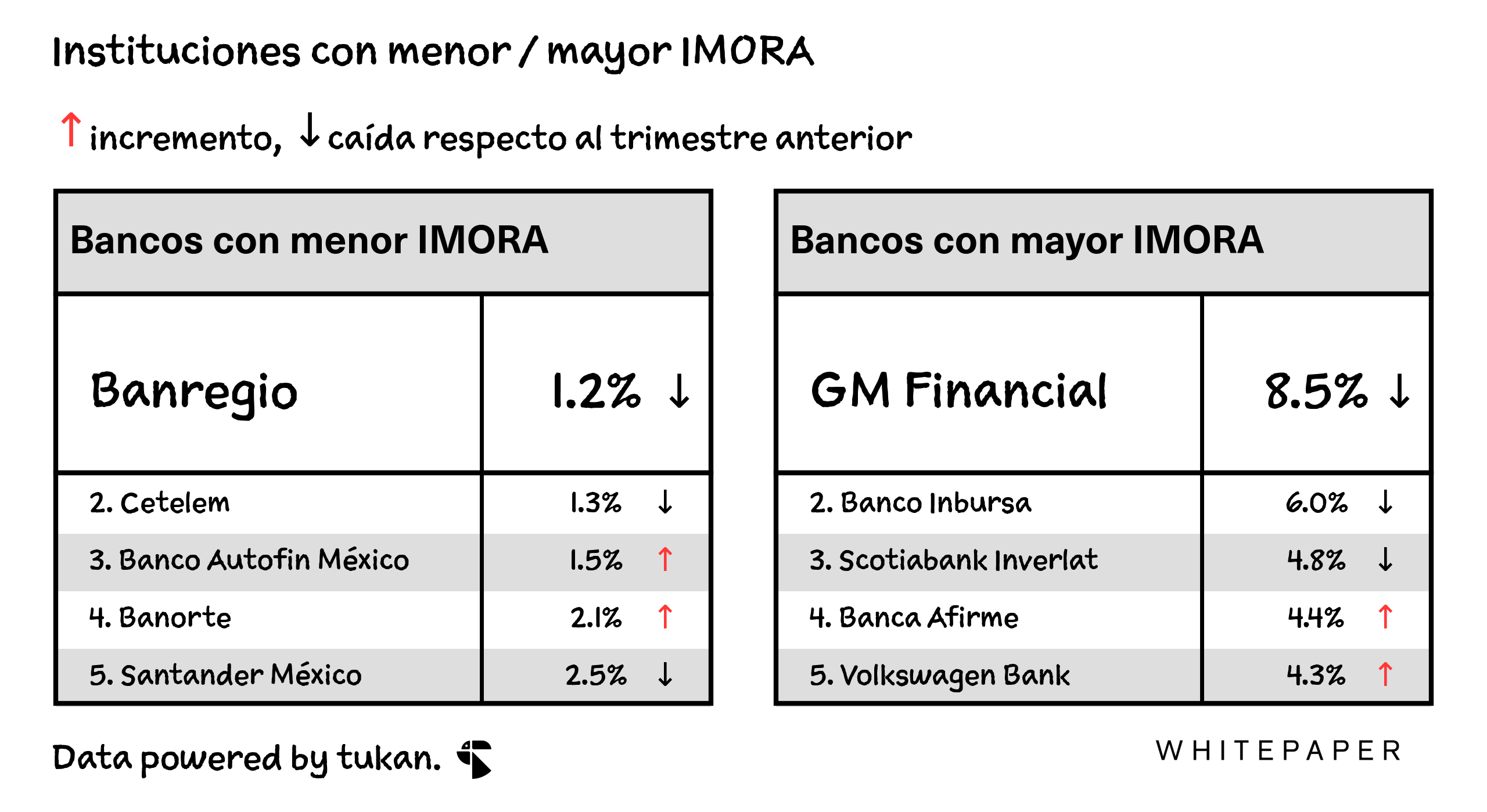

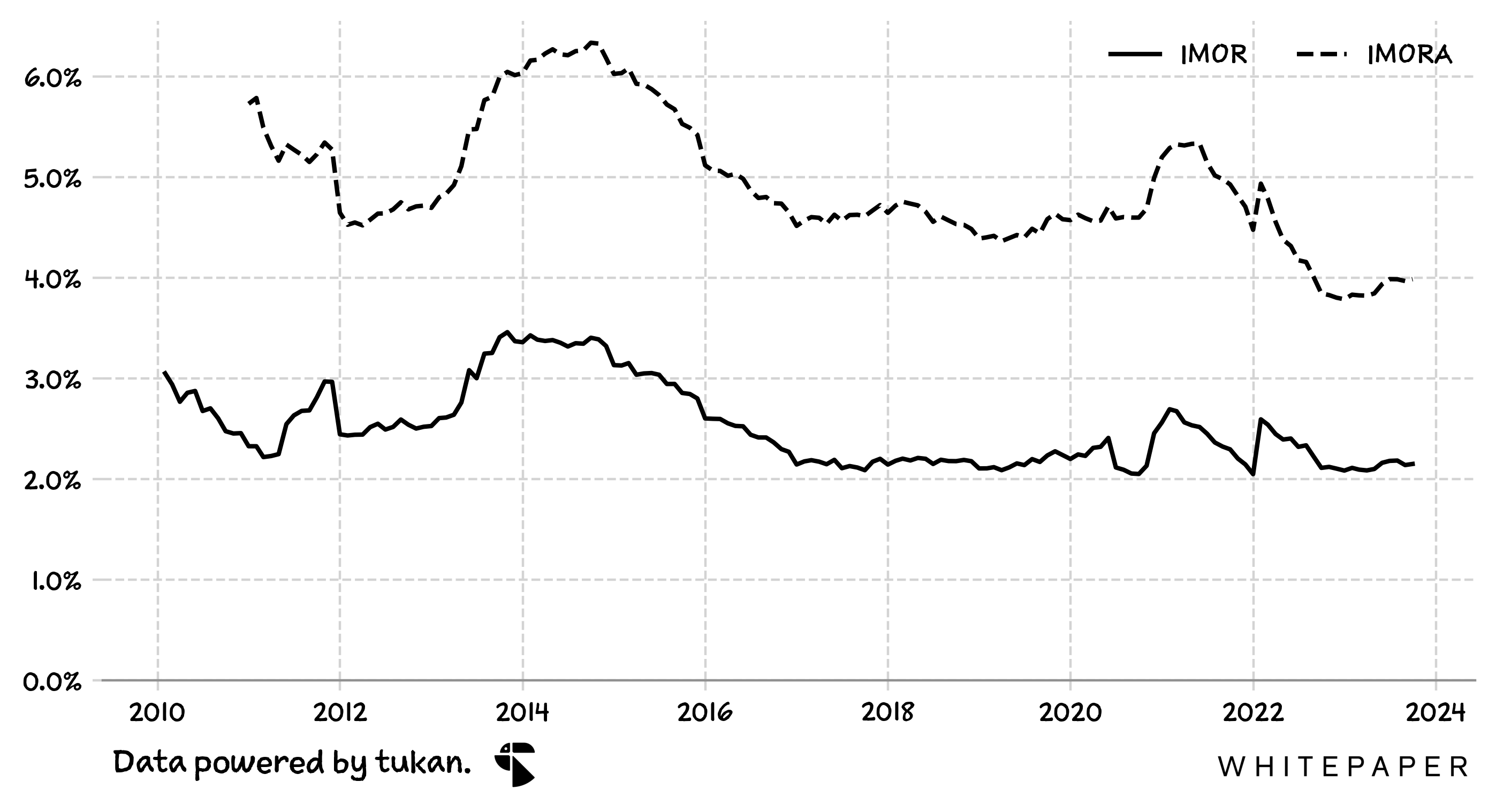

La morosidad del crédito automotriz cerró el tercer trimestre del año con un IMOR del 1.2% y un IMORA del 3.2%, presentando los niveles más bajos de morosidad entre todos los diferentes financiamientos de consumo ofrecidos por la banca.

En su nivel más alto, durante la pandemia, el IMORA del crédito automotriz llegó a alcanzar niveles cercanos al 8%.

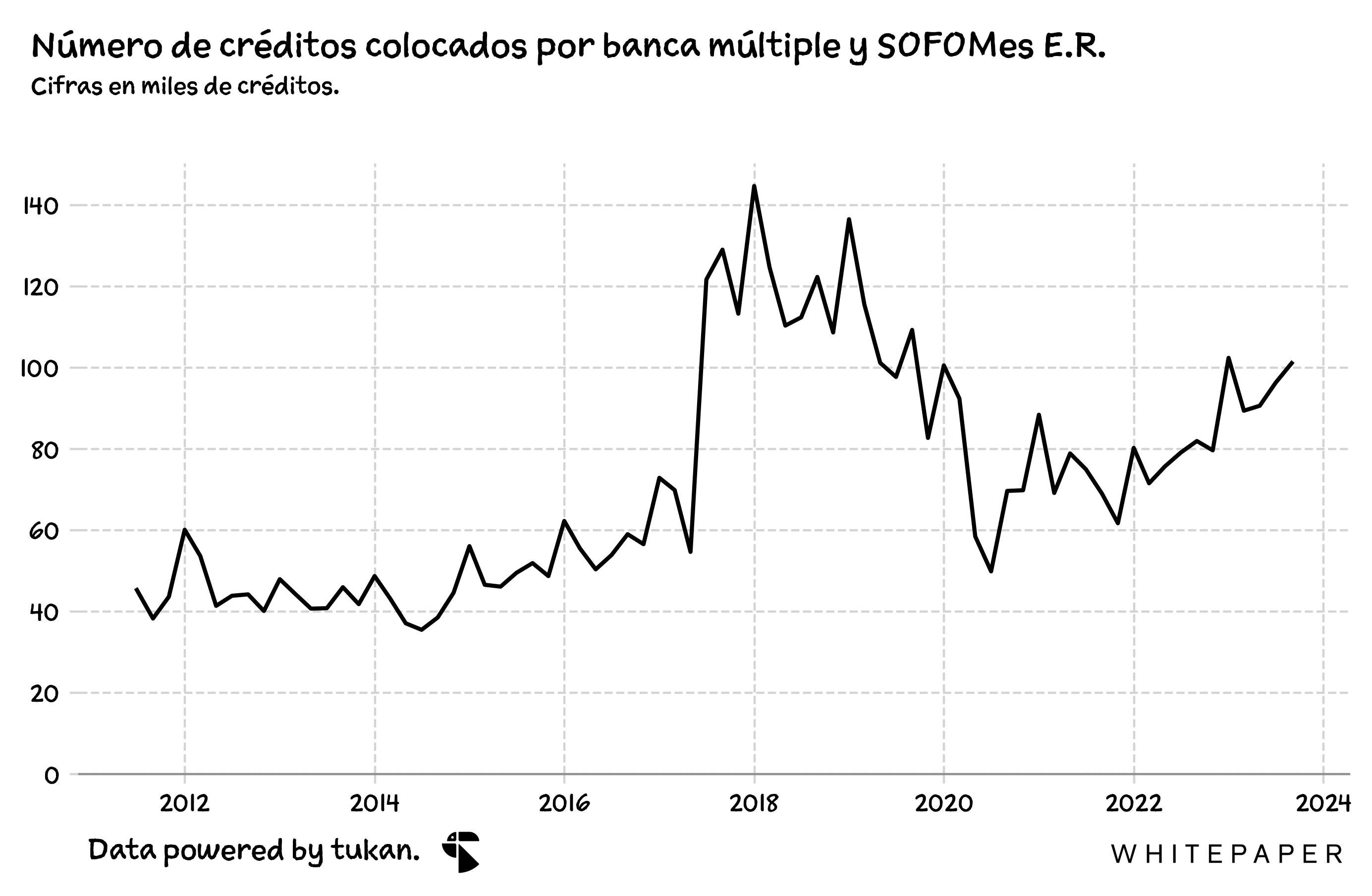

2.4 Colocación de créditos

Según datos publicados por la CNBV, los bancos y SOFOMes reguladas habrían colocado alrededor de 370 mil créditos durante los primeros ocho meses de 2023 — cifra 24% superior a la registrada durante le mismo período del año anterior, y equivalente a un saldo total de $102 mil millones de pesos en créditos.

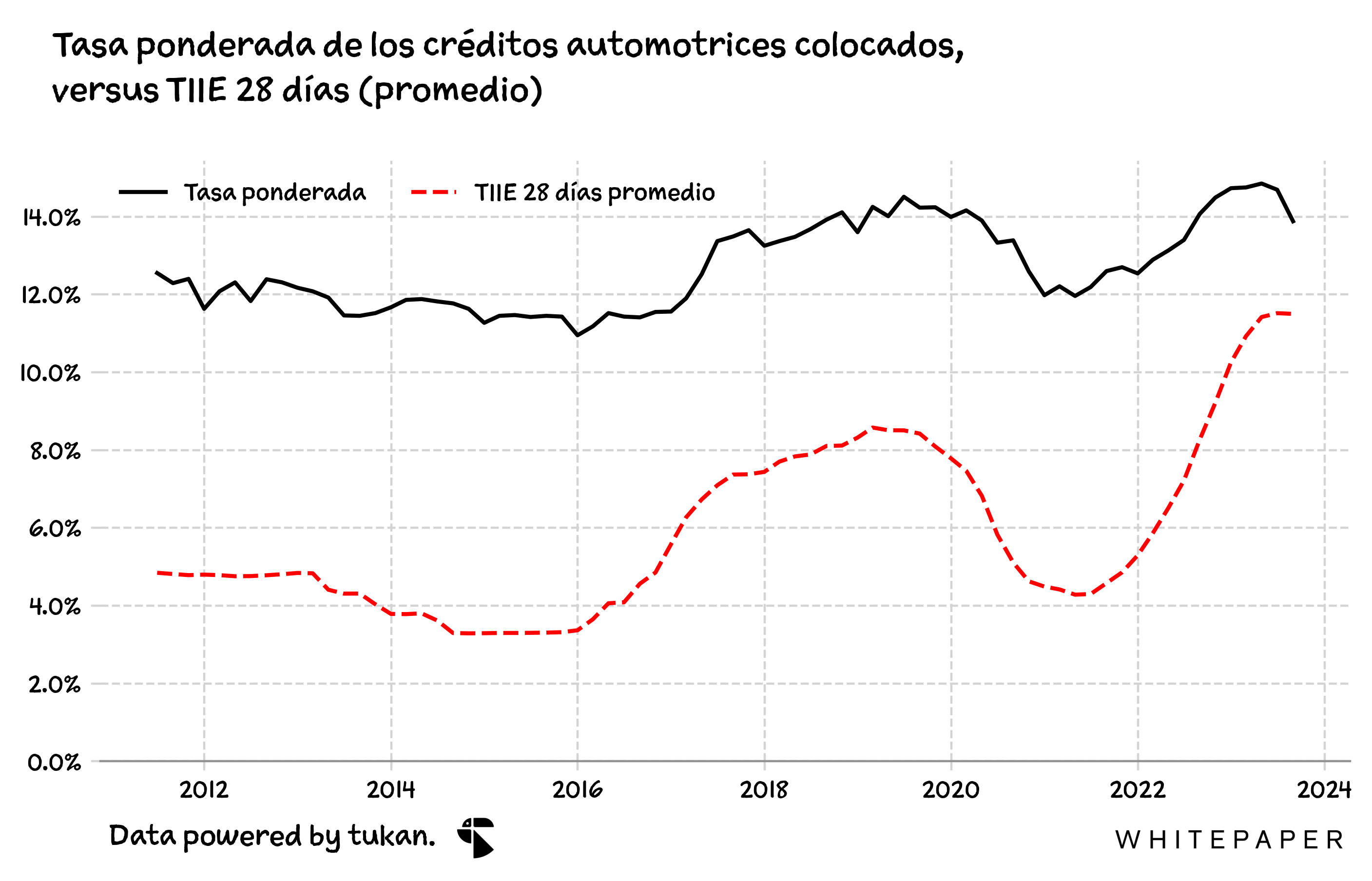

En cuánto a tasas, la diferencia entre la TIIE y la tasa ponderada de los créditos colocados no había sido tan baja (desde que se cuenta con información); podría estar relacionado con los incentivos que ofrecen las instituciones financieras para fomentar el crecimiento de la cartera.

2.5 Hablando con los expertos

La perspectiva de la financiera

Stephane Halys es el CEO de Cetelem México. En entrevista con Whitepaper, nos dijo que tienen alrededor de 13% de participación en el mercado de autos en México y que este año financiarán alrededor de 100 mil vehículos. La cartera total supera los $40 mil millones de pesos; operan como la ‘financiera de casa’ para KIA, MG, JAC, Chirey, Hyundai y Suzuki, entre otras.

El mercado mexicano, señaló, está cambiando por la llegada de las marcas de China — cada una de las cuales quiere vender 100 mil vehículos al año — y también por el aumento del interés en los autos eléctricos.

“Esto crea una situación en la que los clientes están un poquito perdidos, ‘que voy a comprar, voy a comprar una Toyota, una Volkswagen, una Ford una MG, ahora hay eléctricos’. Es un poco la confusión ahora y lo que sentimos es que el mercado está al límite, y me parece que está un poco llegado a su límite de absorber estos volúmenes”, explicó.

En todo caso, la subida de las tasas no habría tenido un impacto relevante en la colocación de crédito — hasta ahora.

“Desde julio, agosto, septiembre y octubre se ve un poco de tensión en el mercado que viene del factor que el mercado mexicano no puede crecer rápido y tiene un límite”.

Cetelem tiene una tasa de aprobación automática por encima del 80% y el cliente tiene una respuesta en tres segundos, aseguró, añadiendo que ninguno de los bancos es así de ágil.

“Y al mismo tiempo tenemos una gram eficiencia en los procesos de cobranza, para llegar a una cartera vencida promedio entre dos y tres veces menor que el promedio del mercado”, insiste.

La perspectiva de la armadora

Pablo Escoto está a cargo de business inteligence y desarrollo de concesionarias en MG Motors. Fue el sexto empleado en unirse a la armadora cuando aterrizó en México hace poco más de tres años; él tiene más de 15 años en la industria.

“Una regla era que si las tasas subían, tus ventas se iban a frenar y le teníamos un pánico a los anuncios de Banxico. Sabíamos que después del anuncio nos iban a subir las tasas y era ya casi ‘cantado’ que dejabas de vender un cierto porcentaje, difícil de cuantificar pero sabías que ibas a perder algo, pero más en los segmentos de volumen que son los segmentos más bajos y lo que mueve la aguja en el industria”, explicó.

“Pero ahora nos llevamos una sorpresa. Dijimos pues esto ya, ahí viene el golpe ¿no? Y pasó un mes, no llegó el golpe, pasó otro mes no llegó el golpe, por diferentes factores a lo mejor, pero nunca llegó realmente el golpe”.

De estar en tasas de 12-13% hace tres años, en fechas recientes ha rondado más bien el 18%. En respuesta, las marcas y las agencias están subsidiando los créditos.

“O sea le decimos al banco ‘dale la tasa a mi cliente del 12%, no me la dispares a 18% y toma mi dinero para que eso pase’. Si tú ves los anuncios, todos estamos poniendo tasas atractivas pero ya no son atractivas como antes, siguen siendo una tasa loca del 12% que a lo mejor hace 4 años compramos al 7-8% y está carísimo, pero estaría mil veces más caro si no le metemos dinero las armadoras y distribuidores”.

Esta práctica ha frenado el impacto pero Pablo aclara que no es algo sostenible en el largo plazo. Además, los clientes están teniendo que pagar un enganche mayor — ahora más bien cerca del 40%, cuando antes podía ser de 20% — y esto, en autos cuyos precios también han aumentado de manera significativa.

3. Los KPIs para septiembre

La cartera de la banca crece 3.6% respecto al segundo trimestre del año, cerrando el mes de septiembre con una cartera total de más de $6,658 mil millones de pesos. Los bancos que más crecieron sus carteras respecto a junio fueron: Monex (+15.2%), Multiva (+14.5%), Mifel (+8.4%) y Compartamos (+7.2%).

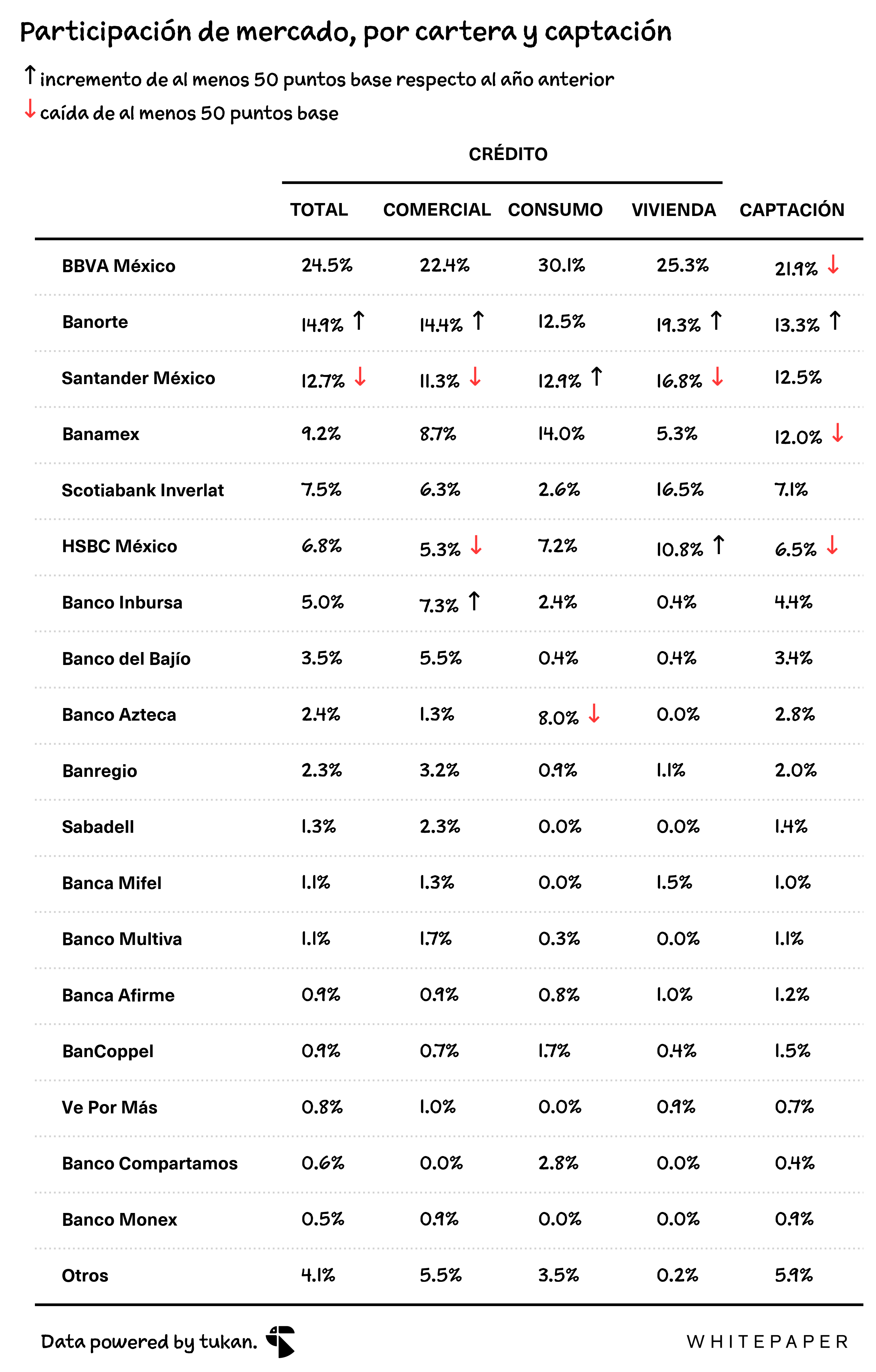

Banorte fue el que más ganó participación de mercado respecto al 2022, sumándole alrededor de 57 puntos base a su market share (en cuánto al crédito total). Le siguen Inbursa, Banregio y Multiva quienes aumentaron su participación en alrededor de 33, 18 y 18 puntos base, respectivamente.

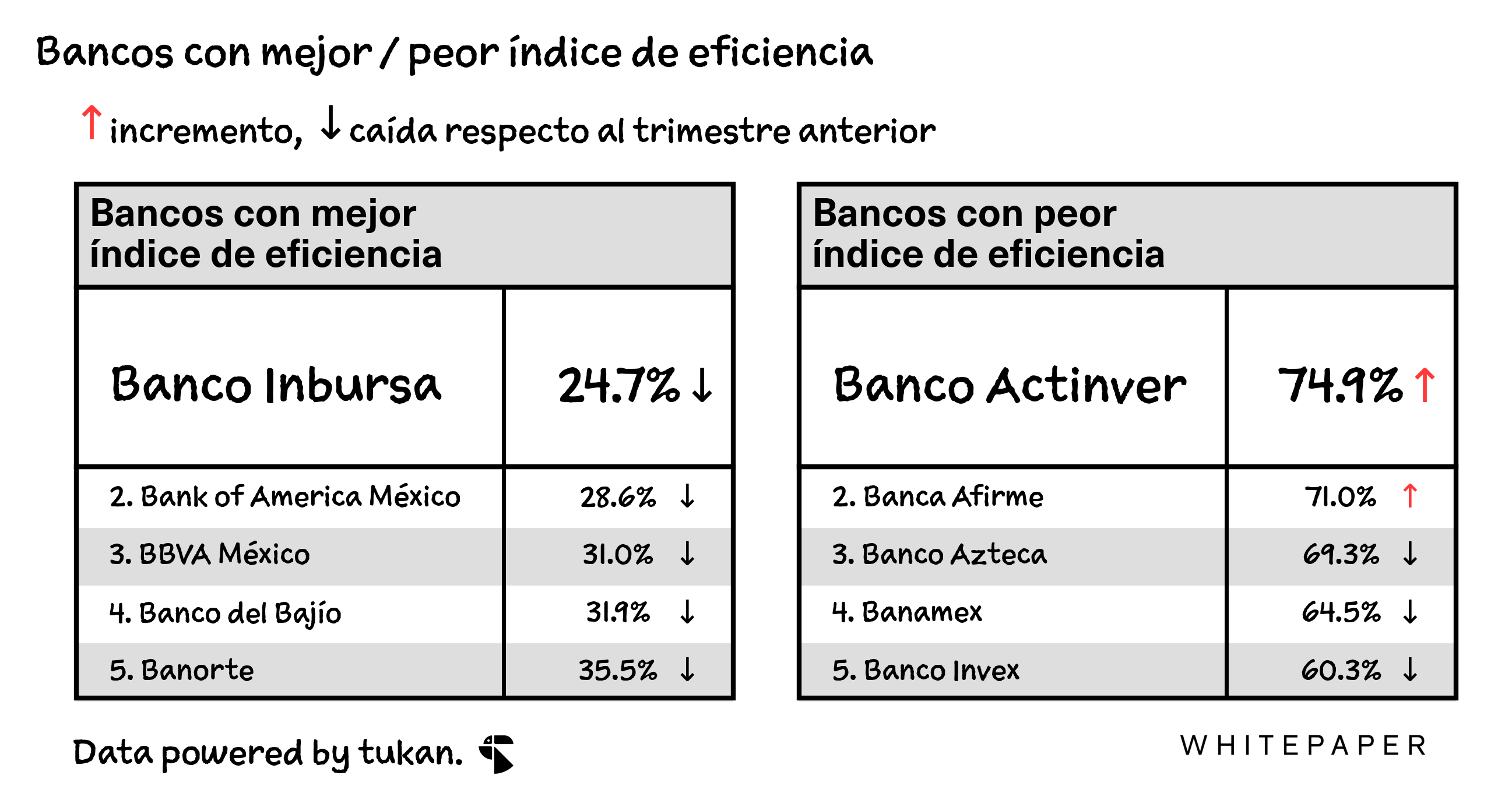

Gastos de administración y promoción crecen en un 1.2% respecto al trimestre pasado; de los bancos que forman parte del G7, los que más aumentaron el gasto respecto al trimestre anterior fueron Inbursa con un aumento del 16% y Santander con 6%. Por otro lado, los que más frenaron el gasto durante este periodo fueron Scotia con una contracción (secuencial) del 4%, Banamex y HSBC con el 1.5% cada uno.

3.1 Cartera

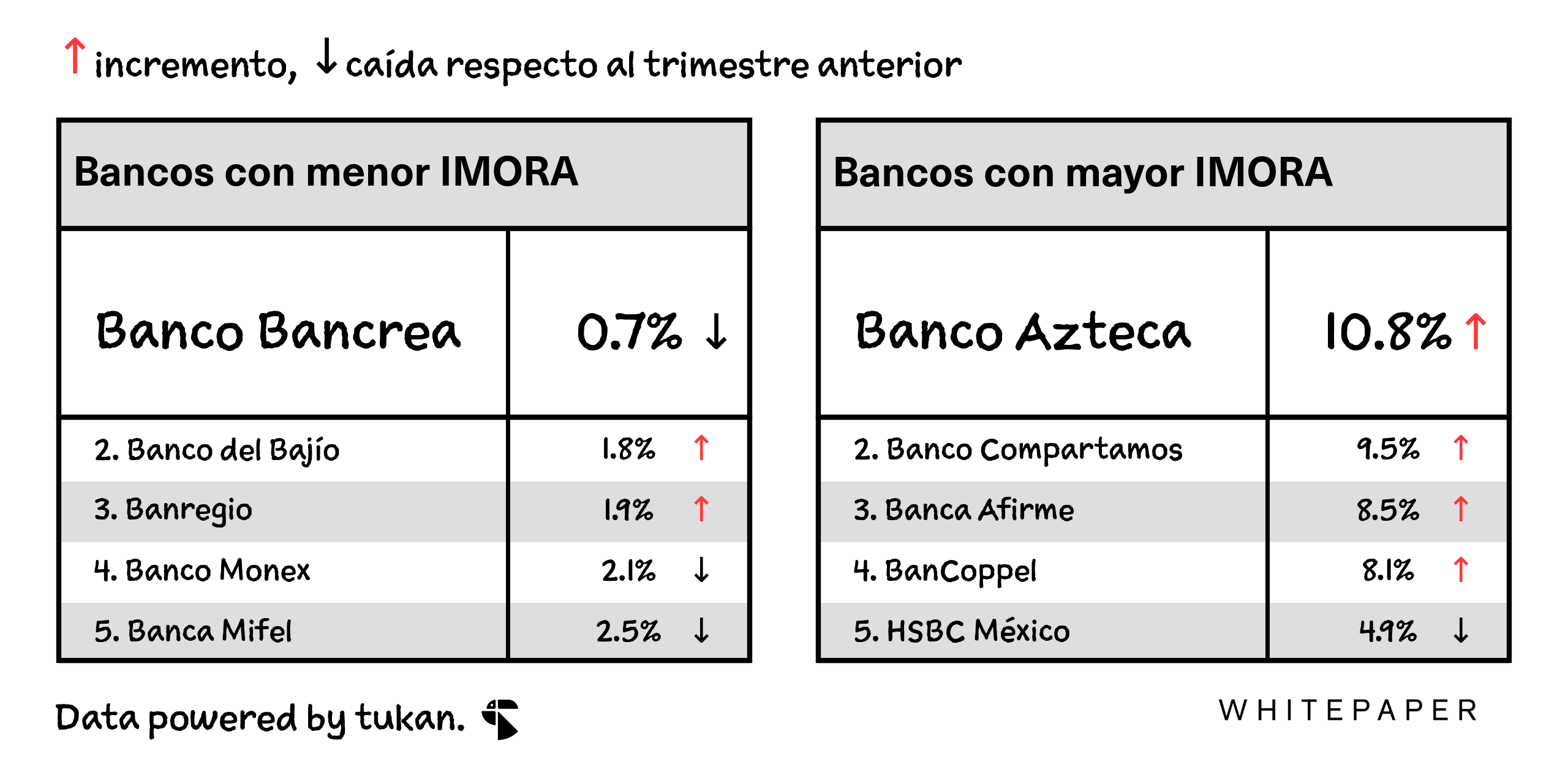

3.2 Morosidad

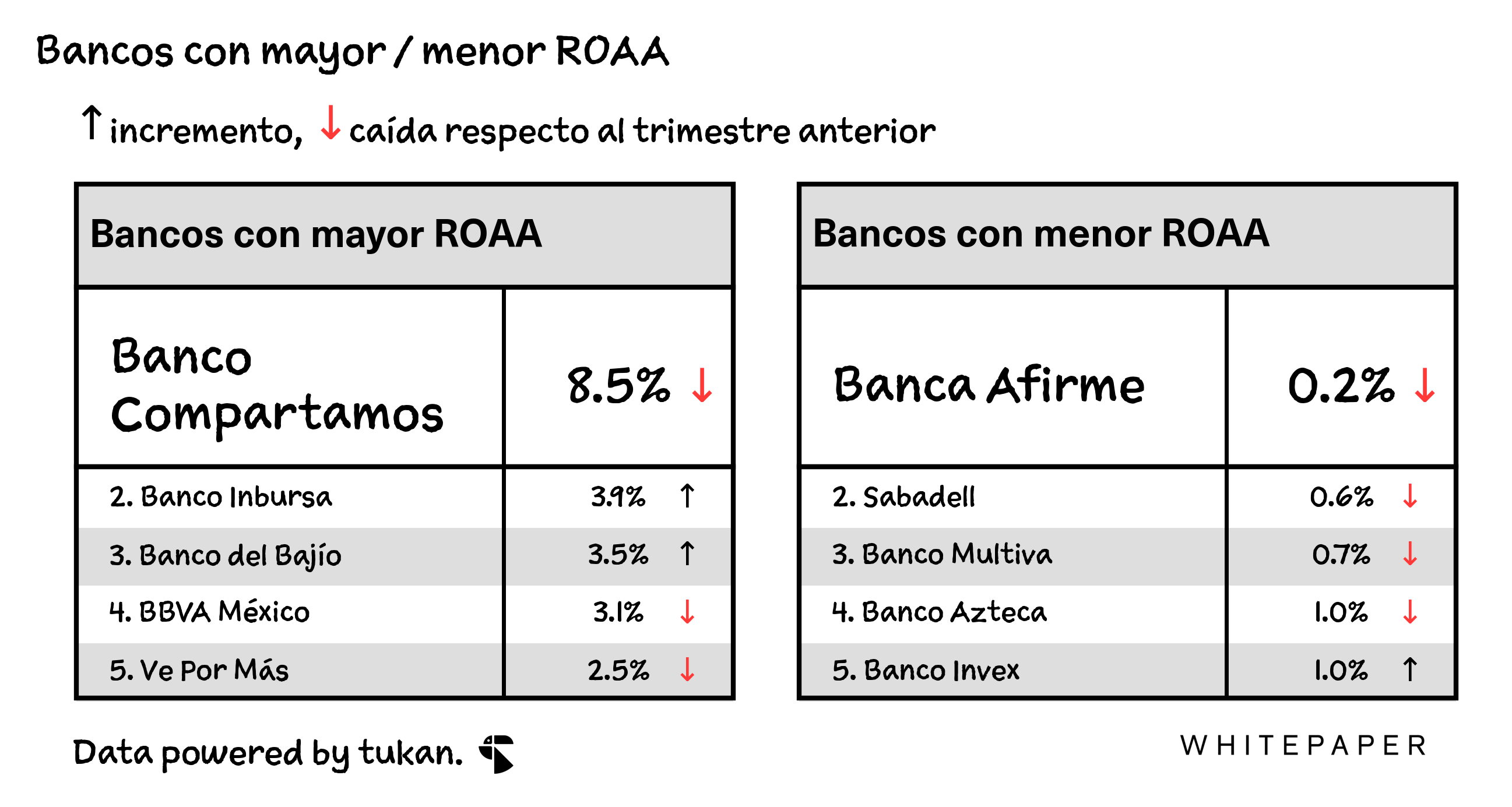

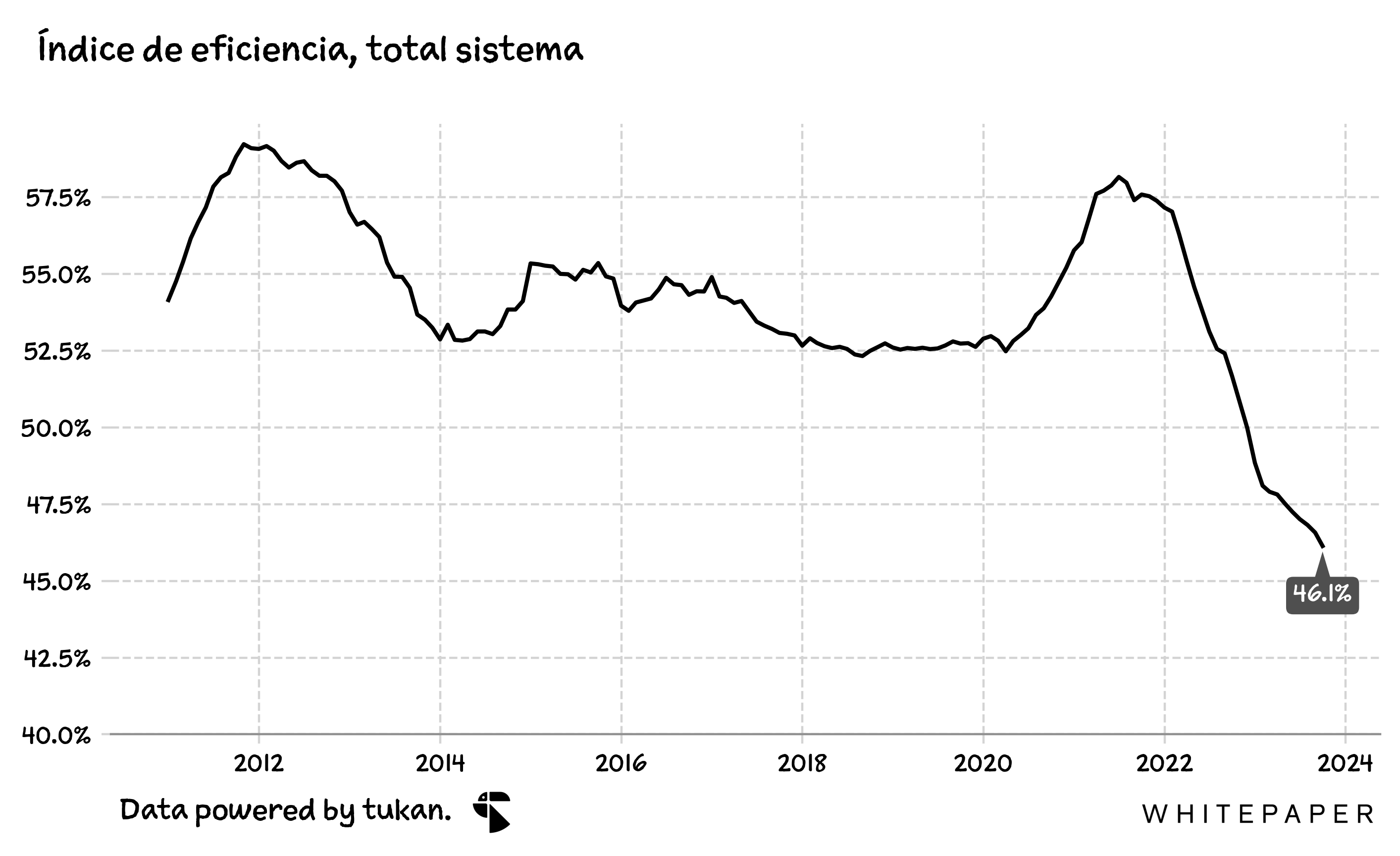

3.3 Rentabilidad y eficiencia

Durante el tercer trimestre del 2023, la banca mexicana registró utilidades de casi $67 mil millones de pesos — reflejando una contracción del 2.6% respecto al trimestre anterior, y un aumento del 3.6% respecto al año pasado.

Los gastos de administración y promoción de los bancos aumentaron en un 1.2% respecto al segundo trimestre del 2023, y crecieron en un 7.3% respecto al mismo trimestre del año pasado — sumando en total, un gasto de $ 115 mil millones de pesos para el 3T23.

Para el trimestre, los bancos que presentaron las mayores contracciones secuenciales en gasto fueron Sabadell (11%), Intercam (6%) y Banco Base con 5%.

4. Glosario

A continuación se presentan las definiciones de los términos utilizados en este reporte.

Índice de eficiencia: se calcula dividiendo los gastos de administración y promoción entre la suma del margen financiero, comisiones neta y el resultado por intermediación.

Índice de morosidad (IMOR): porcentaje de la cartera de crédito total que se encuentra en riesgo de no ser pagada. Se calcula dividiendo la cartera de crédito en riesgo etapa 3 entre la cartera de crédito total.

Índice de morosidad ajustada (IMORA): es una medidad de calidad de activos para la banca, en dónde además de tomar en cuenta los créditos que se encuentran en riesgo de no ser pagados, también se consideran las quitas y castigos asociadas a la cartera de crédito. Se calcula de la siguiente manera:

Punto base (pb): unidad de medida que se utiliza para expresar diferencias entre tasas o porcentajes.

Un punto base es igual a 0.01 %. Por ejemplo, si una tasa de interés pasa de 5.00 % a 5.25 %, se dice que aumentó 25 puntos base.

ROAA: rendimiento sobre activos promedio. Se calcula sumando la utilidad neta de los últimos doce meses entre el promedio de los últimos doce meses de los activos totales.

Tasa de crecimiento anual compuesta (TCAC): es el promedio geométrico de las tasas de crecimiento para un periodo de tiempo determinado. Es decir, la tasa de crecimiento que se hubiera tenido que observar en cada periodo para obtener el valor actual.

Las marcas incluidas en la gráfica son: Renault, Mitsubishi e Infiniti para Nissan; y SEAT, Audi, Bentley y Porsche para Volkswagen; Subaru y Lexus para Toyota. Para General Motors, el INEGI ya publica la data agregada de sus múltiples marcas.

Se incluye información del crédito al consumo de financieras NR Finance (Nissan), Toyota Financial Services, y VW Leasing; que no figuran como SOFOMes pero publican estados financieros trimestralmente.

Para hacer justa la comparación únicamente se tomo en cuenta el crédito al consumo por parte de las financieras automotrices.

Incluye ingresos de las SOFOMes Reguladas.

Se calculó con base en el total los ingresos por intereses más comisiones derivados de créditos automotrices obtenidos entre septiembre del 2022 y agosto del 2023 y se dividió el resultado por el número de total de créditos al cierre de agosto de este año.