Visualizando el 2025

Nuestras gráficas favoritas de este año

Este año publicamos 375 gráficas a través de 58 artículos.

Aquí les dejamos nuestras favoritas, y la liga a los ensayos (o resúmenes semanales) donde las publicamos.

Enero

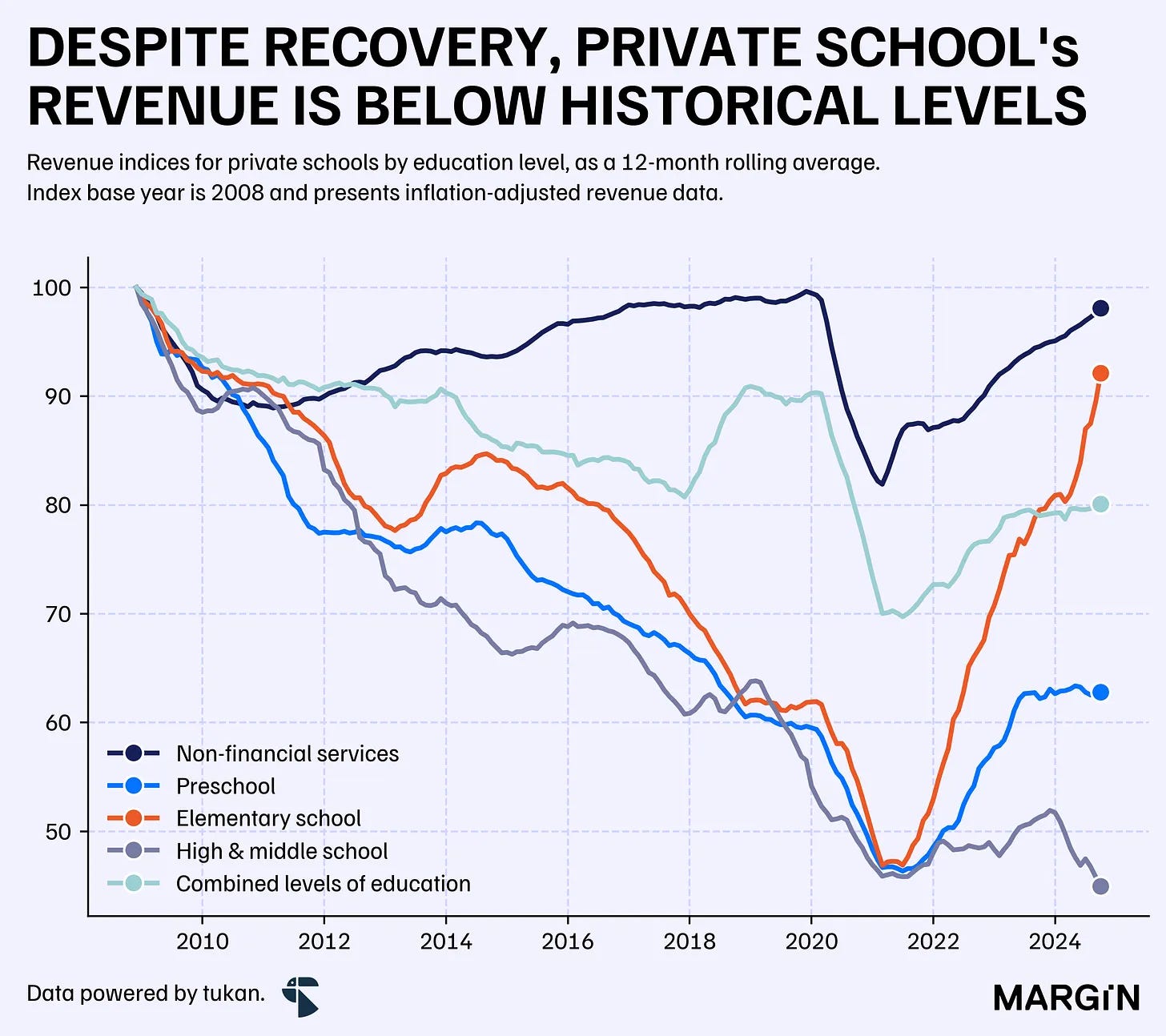

En enero escribimos sobre la industria de la educación privada en México y los retos en los que ha estado envuelta en los últimos años.

Cuando escribimos el artículo, los datos del Censo Económico del INEGI apuntaban a que una escuela mediana (de cuando menos 600 alumnos) generaría entre $25 y $27 millones de pesos en ventas al año. En Nuevo León, esa cifra ascendería a $40 millones de pesos.

Febrero

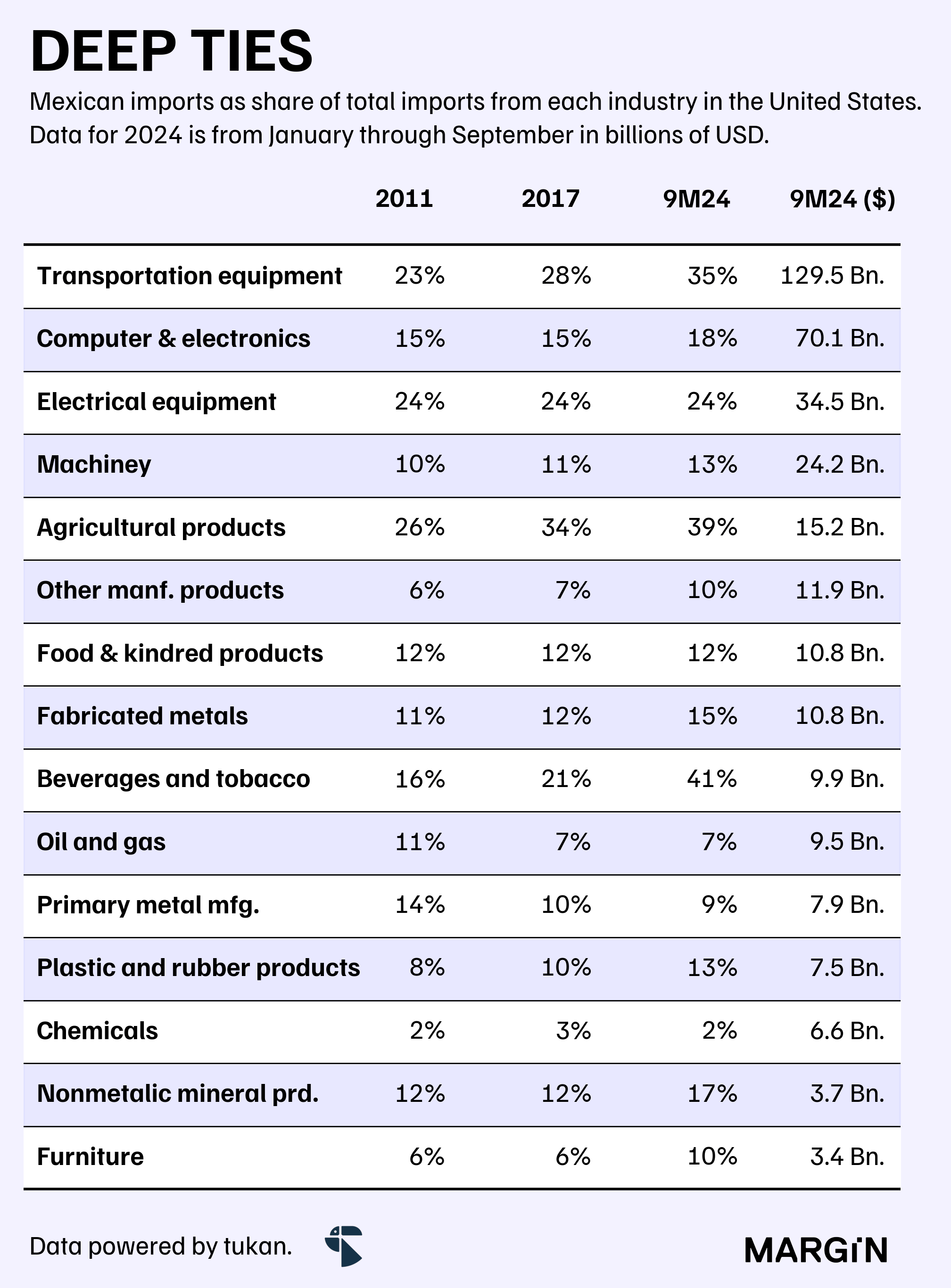

Durante febrero analizamos la dependencia de Estados Unidos a las importaciones mexicanas a través de diferentes categorías.

En este año, México ha salido como un claro ganador de las tarifas de Trump, en particular, en la importación de productos electrónicos y de cómputo.

Marzo

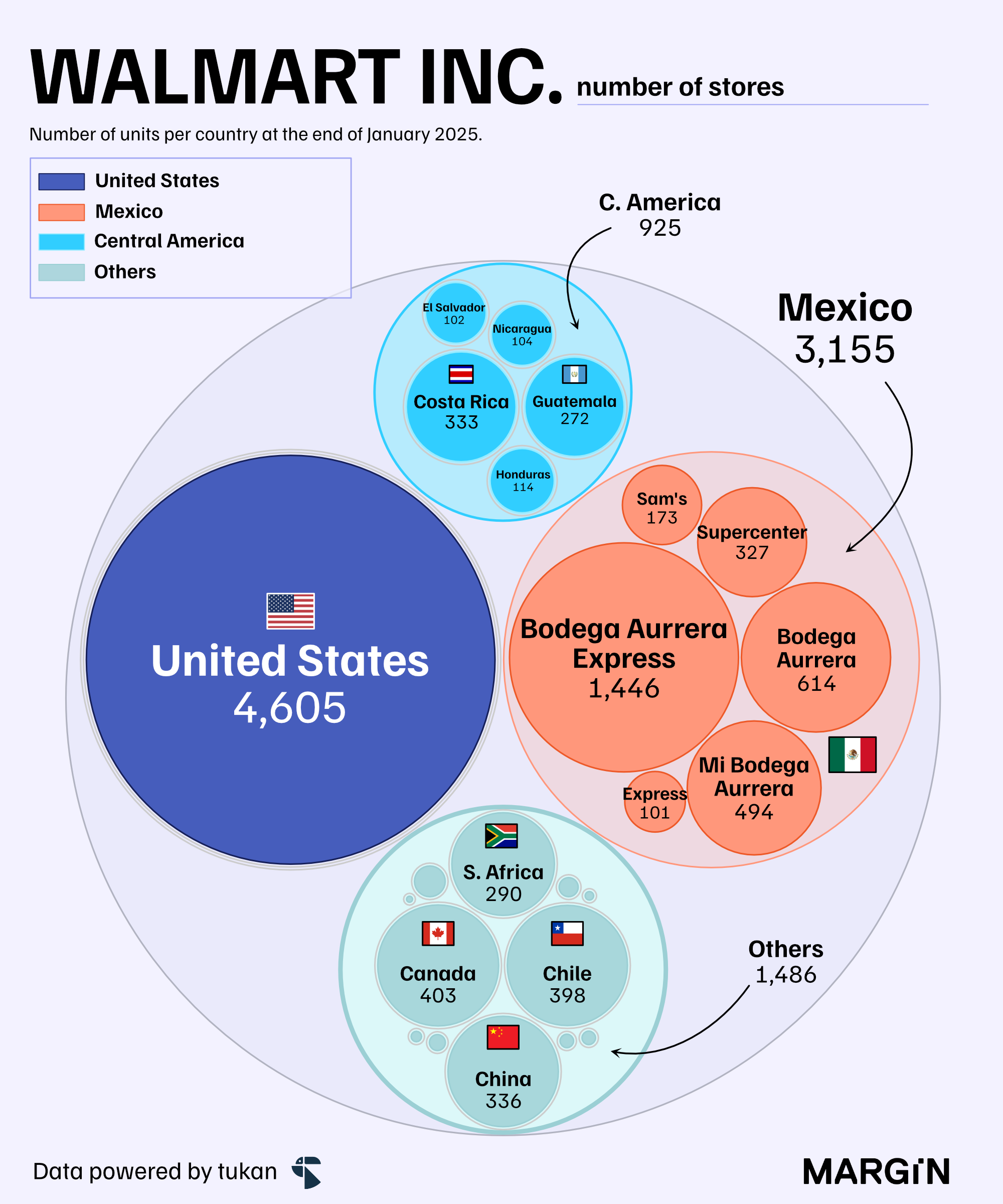

Exploramos la relevancia de Walmex en la operación de Walmart a nivel global.

Según nuestro análisis, México y Centroamérica se ha convertido en una región sumamente importante para la operación del retailer, contribuyendo con más del 10% en el EBITDA de la holding a pesar de aportar con el 6% de los ingresos.

Abril

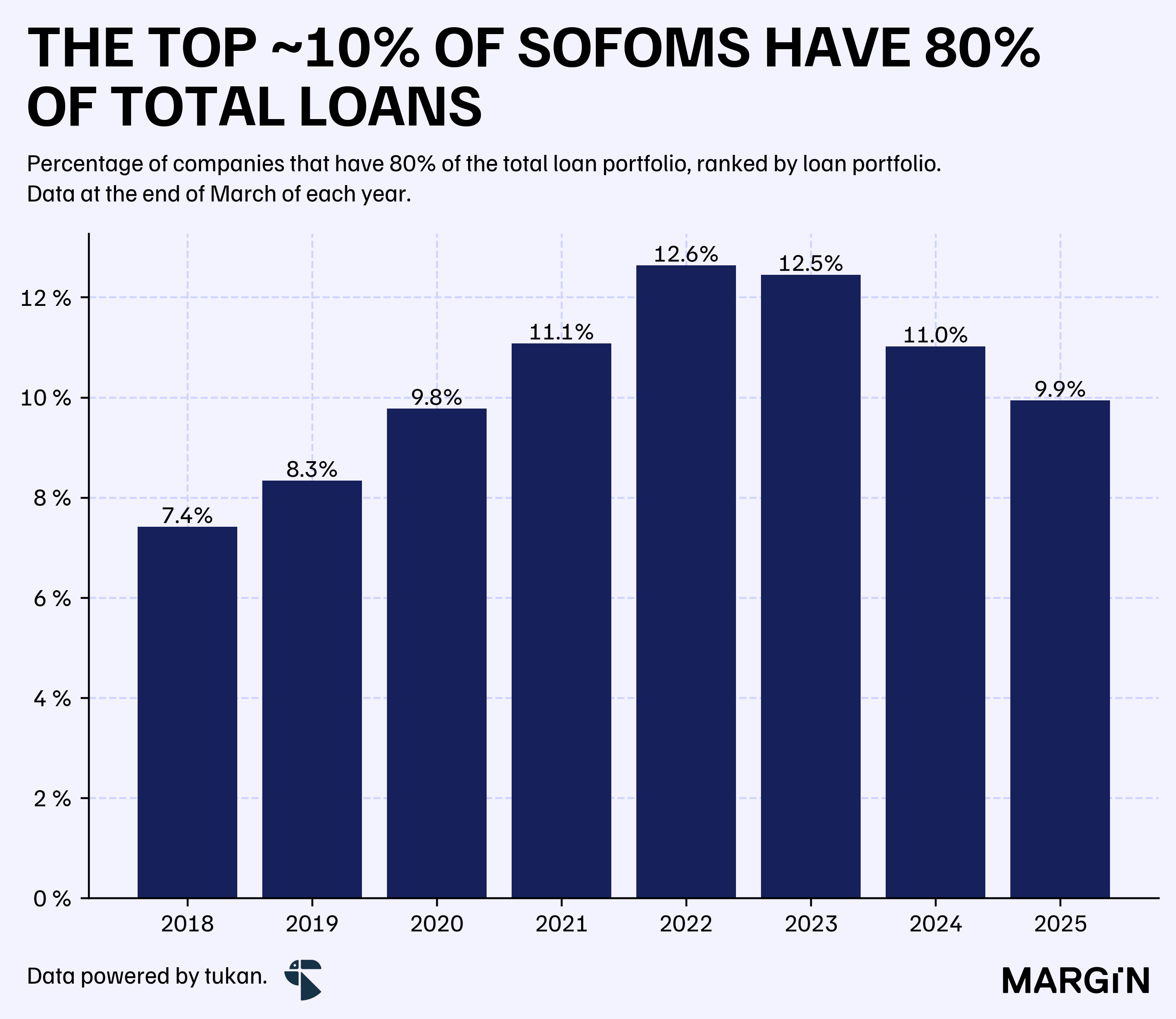

Analizamos el mercado de las SOFOMes No Reguladas.

De acuerdo con nuestro análisis, el top 10% de las SOFOMes concentra el 80% de la cartera de crédito.

Cuando publicamos el artículo había 133 empresas con carteras de más de $1,000 millones de pesos.

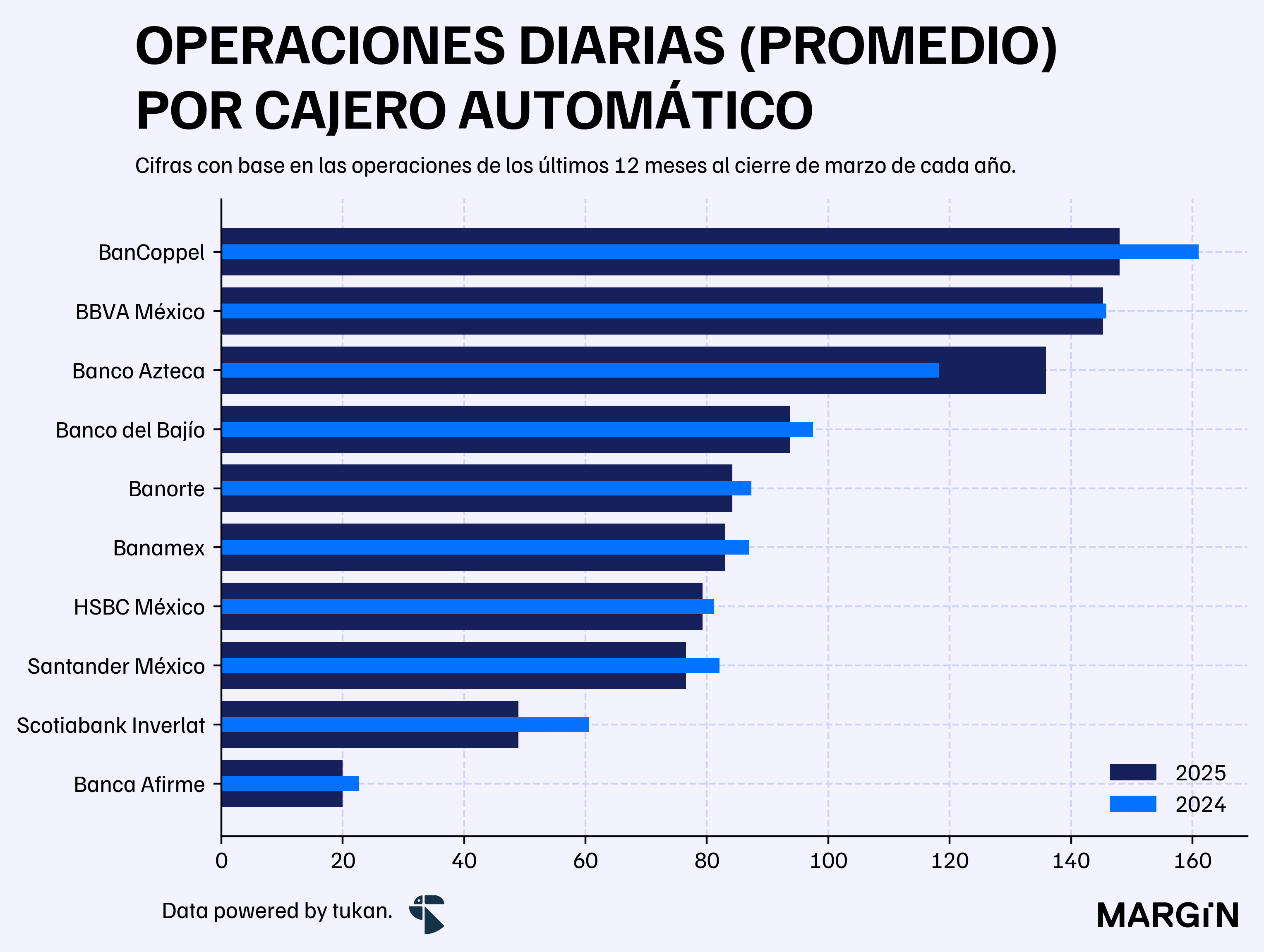

Mayo

Las operaciones en cajeros automáticos están presentando tendencias a la baja.

Cuando vimos las cifras en mayo, y enfocándonos en los jugadores más importantes, encontramos que únicamente Banco Azteca estaba creciendo el número de operaciones diarias (por cajero).

Junio

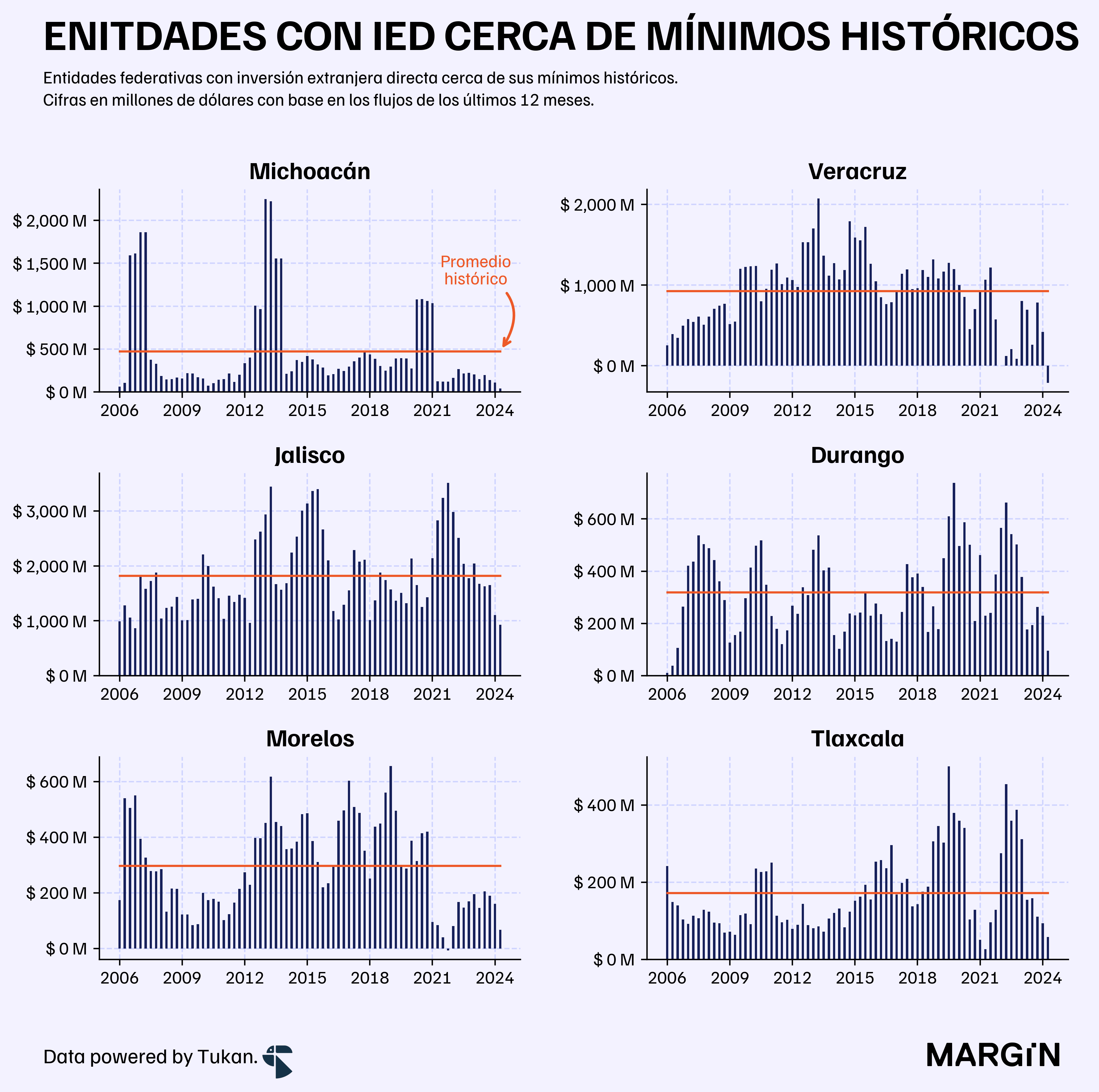

En junio observamos los primeros resultados del primer trimestre de IED en el país a nivel estatal.

En nuestro análisis exploramos que estados se ubicaron en máximos, y mínimos históricos.

Julio

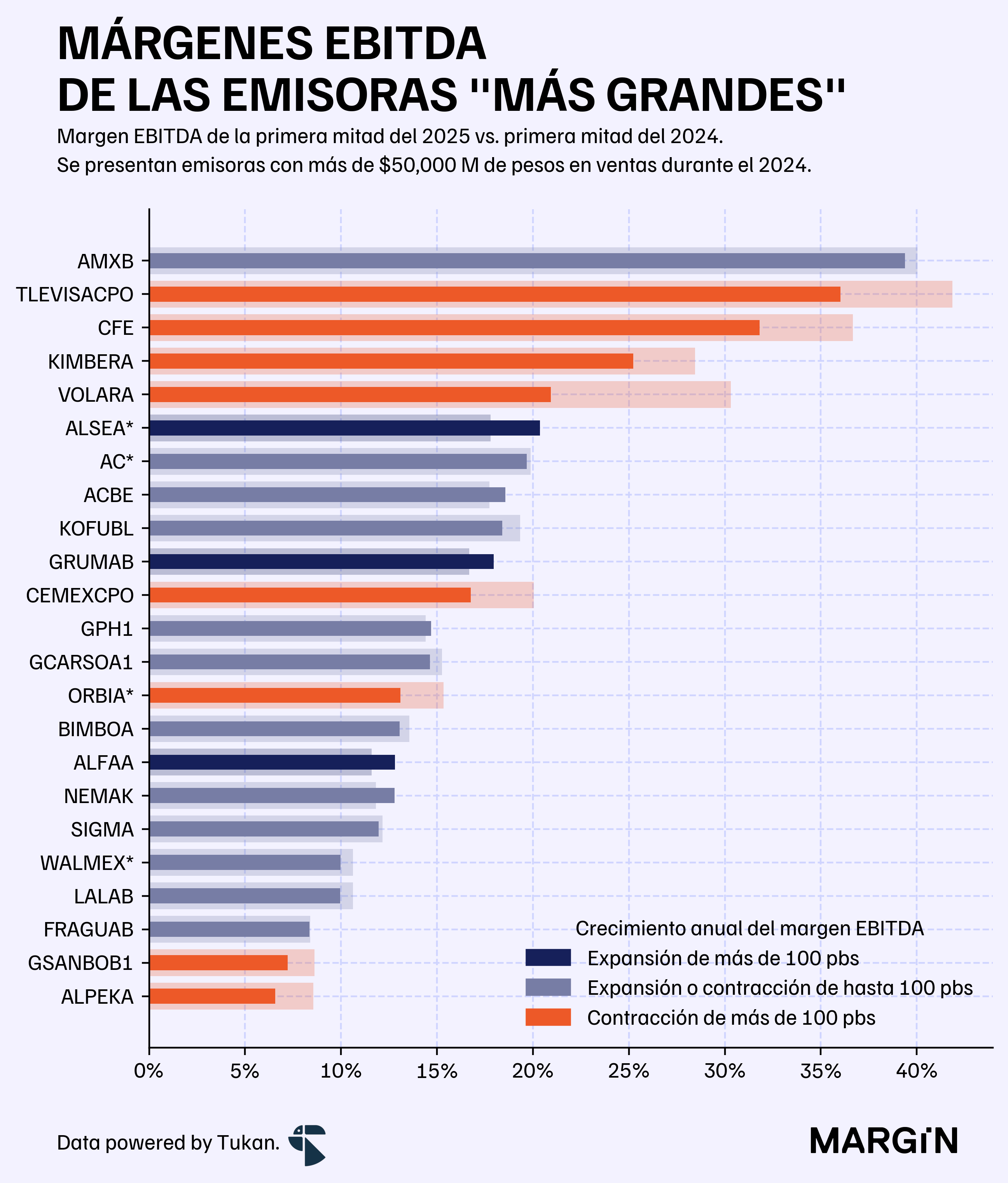

Exploramos estadísticas asociadas a los resultados del segundo trimestre de las emisoras en México.

En ese momento el IPC estaba dando a sus inversionistas un retorno anualizado del 34%; sin embargo, esto no se reflejaba de manera tan clara en los resultados financieros de las empresas.

Agosto

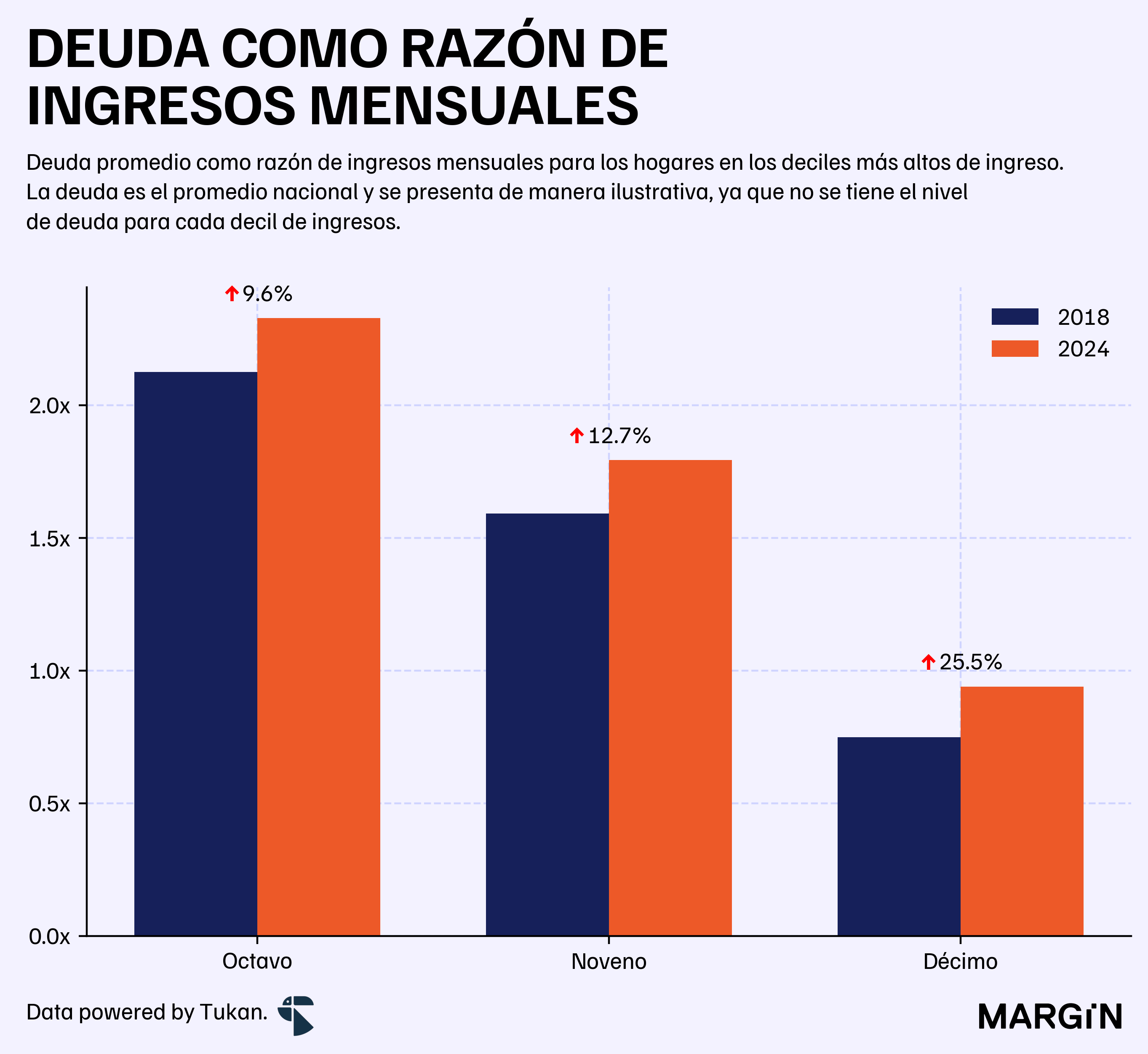

A finales de agosto exploramos el impacto del crédito en los hogares mexicanos.

En nuestro ensayo presentamos estadísticas que sugieren que existe un sobre-endeudamiento en ciertos segmentos de la población nacional.

La facilidad actual para acceder a un crédito y la diversidad de ofertas disponibles en el mercado constituyen, sin duda, un logro significativo del sistema financiero. Sin embargo, se ha prestado poca atención a las implicaciones que esto conlleva para el endeudamiento de los hogares mexicanos.

Desde esta perspectiva, vemos señales en los datos oficiales que nos llevan a creer que se aproxima un deterioro en la calidad de los portafolios de crédito y una presión adicional para el consumo de los hogares en México.

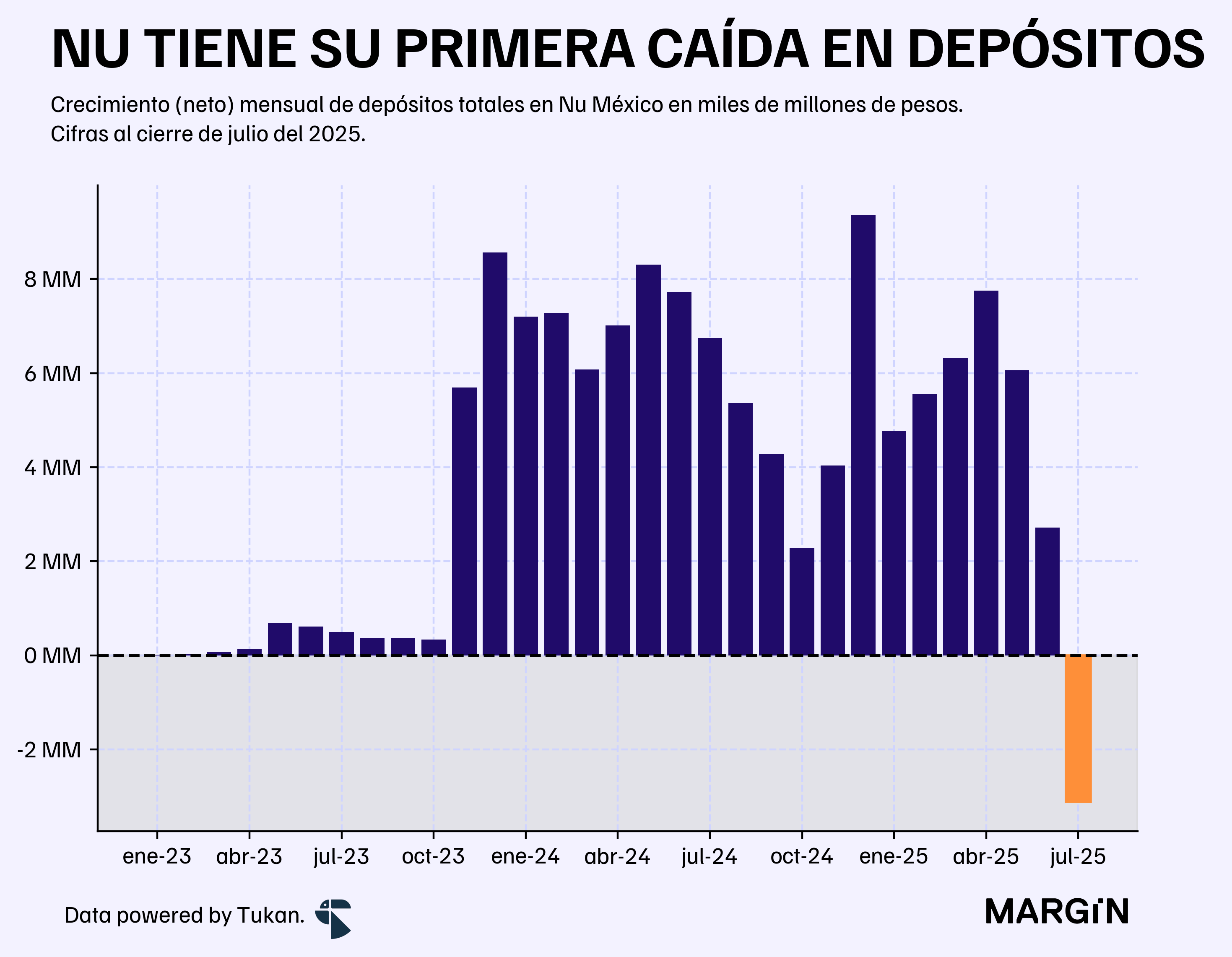

Septiembre

En septiembre observamos la primera caída en el saldo de depósitos para Nu, con cifras de la CNBV al cierre de julio.

El neobanco brasileño reportó una caída del 2% en julio del 2025 después de 30 meses consecutivos de crecimiento en sus saldos de captación tradicional.

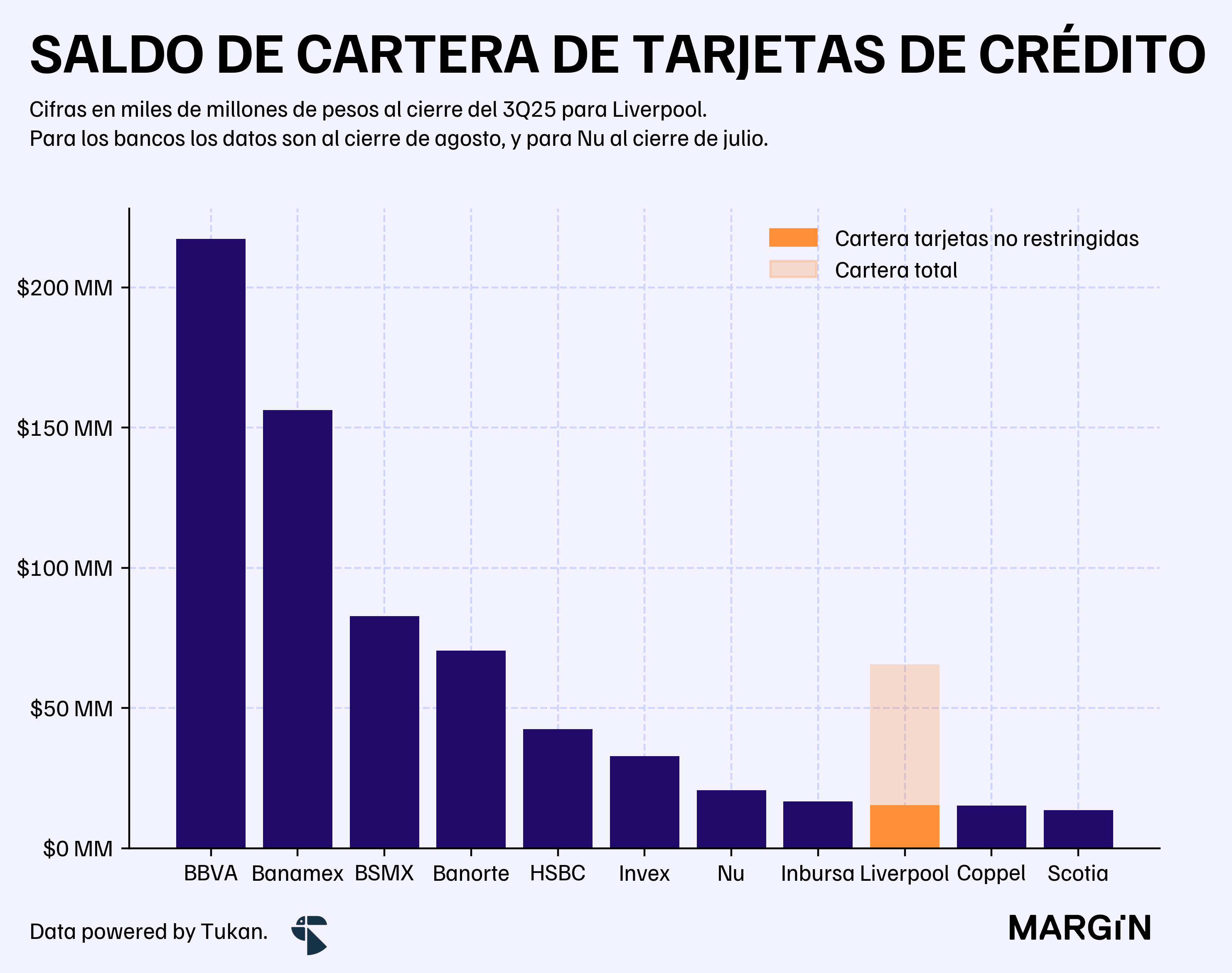

Octubre

Durante octubre analizamos los números de tarjeta de crédito de Liverpool y lo contextualizamos con el resto de los jugadores del sistema financiero.

El negocio financiero del retailer mexicano reportó deterioros similares a los bancos en cuánto a reservas y castigos a la cartera.

Las reservas para riesgos crediticios aumentaron en un 38% anual YTD, mientras que las quitas y castigos del portafolio de Liverpool crecieron en un 36% año contra año. Como contexto, las quitas y castigos de tarjeta de crédito de la banca comercial han aumentado en un 20% en lo que va del año.

Noviembre

Durante noviembre publicamos un reporte sumamente completo con más de 20 gráficas explorando los números del sistema bancario mexicano.

Diciembre

El Buen Fin de este año fue una prueba de la desaceleración que se ha observado en el consumo nacional.

Según datos del Banco de México, el monto promedio diario de compras con tarjeta durante los días del “Buen Fin” fue de $25,000 millones de pesos — ligeramente por debajo de lo reportado en 2024, y marcaría la tercera vez en la historia que esta estadística se contrae con respecto al año anterior.